����(y��ng)朽��ڣ�ʹ�y�Џ��µ�ҕ���u(p��ng)����С��I(y��)�������L(f��ng)�U(xi��n)���Č�ע�ڌ�(du��)��I(y��)�������L(f��ng)�U(xi��n)�u(p��ng)�����D(zhu��n)׃?y��u)�?du��)����(g��)����(y��ng)朼��佻���u(p��ng)�����@�Ӽ������u(p��ng)���˘I(y��)��(w��)���挍(sh��)�L(f��ng)�U(xi��n)��ͬ�r(sh��)Ҳʹ�������С��I(y��)�܉��M(j��n)���y�еķ���(w��)������

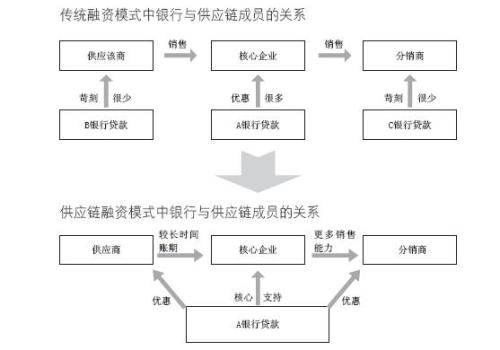

����(y��ng)朽��ڸ�׃���^ȥ�y�еȽ��ڙC(j��)��(g��u)��(du��)��һ��I(y��)���w������ģʽ�����LJ��@ij��1���Һ�����I(y��)����ԭ���ϲ�ُ(g��u)�����Ƴ����g����K�a(ch��n)Ʒ��������N�۾W(w��ng)�j(lu��)�Ѯa(ch��n)Ʒ�͵����M(f��i)�������@һ����(y��ng)�朗l��������(y��ng)�̡������̡����N�̡�������ֱ����K�Ñ��B��һ��(g��)���w��ȫ��λ�؞�朗l�ϵġ�N����(g��)��I(y��)�ṩ���Y����(w��)��ͨ�^���P(gu��n)��I(y��)���ֹܷ��c��������(sh��)�F(xi��n)����(g��)����(y��ng)朵IJ�����ֵ����ˣ���Ҳ���Q�顰1+N��ģʽ�����D��ʾ��

����(y��ng)朽���ʹ�y�Џ��µ�ҕ���u(p��ng)����С��I(y��)�������L(f��ng)�U(xi��n)���Č�ע�ڌ�(du��)��С��I(y��)���������L(f��ng)�U(xi��n)���u(p��ng)�����D(zhu��n)׃?y��u)�?du��)����(g��)����(y��ng)朼��佻���u(p��ng)�����@�Ӽ������u(p��ng)���˘I(y��)��(w��)���挍(sh��)�L(f��ng)�U(xi��n)��ͬ�r(sh��)Ҳʹ�������С��I(y��)�܉��M(j��n)���y�еķ���(w��)������һ���棬���Y����Чע��̎������(du��)����(sh��)��������������С��I(y��)����Q����(y��ng)�?zh��n)��↖�}����һ���棬���y������������������I(y��)��ُ(g��u)�N�О飬����(qi��ng)���̘I(y��)���ã�������Մ�е�λ��ʹ����(y��ng)朳ɆT����ƽ�ȵf(xi��)�̺������L(zh��ng)�ڑ�(zh��n)�ԅf(xi��)ͬ�P(gu��n)ϵ����������(y��ng)朵ĸ�(j��ng)��(zh��ng)���������M(j��n)������(g��)����(y��ng)朵ij��m(x��)��(w��n)���l(f��)չ��

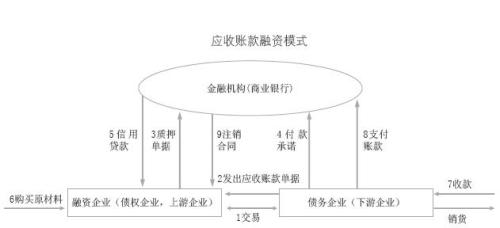

��(y��ng)�����(y��ng)���~�����Yģʽ����

��δ���ڵđ�(y��ng)���~���|(zh��)Ѻ�o���ڙC(j��)��(g��u)�@ȡ���Y���Q�鑪(y��ng)���~�����Y����D��ʾ��

���̘I(y��)�y��ͬ�������Y��I(y��)�ṩ�����J��ǰ���̘I(y��)�y����Ҫ��(du��)ԓ��I(y��)���L(f��ng)�U(xi��n)�M(j��n)���u(p��ng)����ֻ�Ǹ����P(gu��n)ע����������I(y��)��߀�������������L(f��ng)�U(xi��n)�Լ�����(g��)����(y��ng)朵��\(y��n)����r��������ֻᘌ�(du��)��С��I(y��)�����M(j��n)���u(p��ng)����

��(y��ng)���~�����Yʹ�����Y��I(y��)���Լ��r(sh��)�@���̘I(y��)�y���ṩ�Ķ��������J����������ڽ�Q���Y��I(y��)�����Y������ӿ���С��I(y��)������(w��n)���İl(f��)չ�ͳ��L(zh��ng)����������������(g��)����(y��ng)朵ij��m(x��)��Ч�\(y��n)����

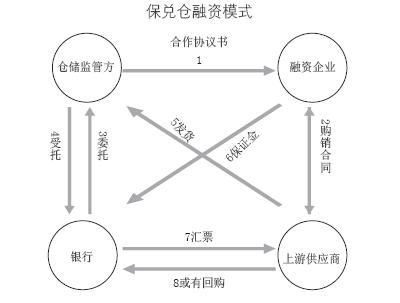

�A(y��)��������}(c��ng)���Yģʽ����

�ڹ���(y��ng)���̎�����ε���I(y��)��������Ҫ�����ι���(y��ng)���A(y��)���~����ܫ@����I(y��)���m(x��)���a(ch��n)��(j��ng)�I(y��ng)�����ԭ���ϡ��a(ch��n)��Ʒ�ȡ���(du��)�ڶ����Y�����D(zhu��n)���y����I(y��)�������\(y��n)�ñ����}(c��ng)�I(y��)��(w��)��(du��)��ij�P���T���A(y��)���~���M(j��n)�����Y���Ķ��@���y�еĶ������J֧�֣�������I(y��)��(w��)�����O(sh��)Ӌ(j��)���D��ʾ��

���� ��

�����}(c��ng)�I(y��)��(w��)������Ҫ̎�ڹ���(y��ng)��е����ι���(y��ng)�̡�����������(���Y��I(y��))���y�Ѕ��c�⣬߀��Ҫ�}(c��ng)��(ch��)�O(ji��n)�ܷ����c����Ҫؓ(f��)؟(z��)��(du��)�|(zh��)Ѻ��Ʒ���u(p��ng)���ͱO(ji��n)�ܣ������}(c��ng)�I(y��)��(w��)��Ҫ������I(y��)���Z��ُ(g��u)���M(j��n)�������y�е����J�L(f��ng)�U(xi��n)�����Y��I(y��)ͨ�^�����}(c��ng)�I(y��)��(w��)�@�õ��Ƿ���֧��؛�������ȡ؛��ę�(qu��n)�����������һ����֧��ȫ�~؛���Ч��������I(y��)���ڵ��Y��������

�����}(c��ng)�I(y��)��(w��)��(sh��)�F(xi��n)�����Y��I(y��)�ĸܗU��ُ(g��u)����(y��ng)�̵������N�ۣ�ͬ�r(sh��)Ҳ�o�y�Ў��������棬��(sh��)�F(xi��n)�˶��A��Ŀ�ġ�����̎�ڹ���(y��ng)朹�(ji��)�c(di��n)�ϵ���С��I(y��)�ṩ���Y��������Ч��Q����ȫ�~ُ(g��u)؛���Y�����������⣬���y�еĽǶȷ����������}(c��ng)�I(y��)��(w��)���H���y���M(j��n)һ���ھ��˿͑��YԴ��ͬ�r(sh��)�_�����y�гЃ��RƱ�ȿ����ɹ���(y��ng)���ṩ�B��؟(z��)�α��C�����܉������(qu��n)����(d��n)�����M(j��n)һ�����������Г�(d��n)���L(f��ng)�U(xi��n)��

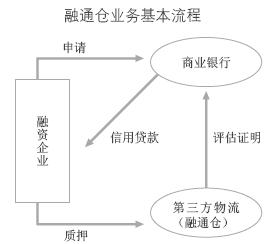

��؛���ͨ�}(c��ng)���Yģʽ����

�������^��ͨ�}(c��ng)����؛���Y������I(y��)�Դ�؛�����|(zh��)Ѻ����ڙC(j��)��(g��u)�k�����Y�I(y��)��(w��)���О飬�ǵ�����������I(y��)�ṩ��һ�N�����c��������ʽ�Ą�(chu��ng)�·���(w��)��������I(y��)��(w��)�O(sh��)Ӌ(j��)���D3��ʾ��

��

��

�������ڹ���(y��ng)朽��ڵ�˼�룬��С��I(y��)������ͨ�}(c��ng)�I(y��)��(w��)���Y�r(sh��)���y�����c(di��n)���������I(y��)�Ƿ��з�(w��n)���Ĵ�؛���Ƿ����L(zh��ng)�ں����Ľ���(du��)���Լ�����(g��)����(y��ng)朵ľC���\(y��n)����r�����Դ��������śQ�ߵ���Ҫ����(j��)���̘I(y��)�y��Ҳ�ɸ���(j��)������������I(y��)��Ҏ(gu��)ģ���\(y��n)�I(y��ng)��������һ���������~������������I(y��)����������I(y��)ֱ��ؓ(f��)؟(z��)���Y��I(y��)�J����\(y��n)�I(y��ng)���L(f��ng)�U(xi��n)�������@�Ӽȿ��Ժ�(ji��n)�����̣�������Y��I(y��)�Įa(ch��n)�N����(y��ng)��\(y��n)��Ч�ʣ�ͬ�r(sh��)Ҳ�����D(zhu��n)���̘I(y��)�y�е����J�L(f��ng)�U(xi��n)�����ͽ�(j��ng)�I(y��ng)�ɱ���

����

��С��I(y��)���DZ��y�С����Էŗ������Ј�(ch��ng)������?c��)���Ҫ�X��Խ�J������@��(g��)��Ȧ�ƺ����y��Խ���㽭��D���z��˾�������@��һ�қ_������Ȧ����I(y��)��

�����㽭��D���z��˾�����Ϻ�ij֪��������F(tu��n)���a(ch��n)��������������Ͷ�Y��300�f(w��n)Ԫ����ɻ��A(ch��)���a(ch��n)���Ľ��O(sh��)���a(ch��n)�ܵõ��˺ܴ����ߡ���D���z��������I(y��)ij������F(tu��n)�����ڼ�늳������������ѽ�(j��ng)�ͺ�D���z��˾�������L(zh��ng)�ι�؛��ͬ��Ȼ�������A(ch��)���O(sh��)�ь���D���z������(d��ng)�Y�����Ĵ��M��ԓ�S����ԭ�Ͽ���ӆ�Σ���t�Ϳ����Ʈa(ch��n)������

��D���z�������ζ��Ǐ�(qi��ng)��(sh��)��I(y��)�������ε��Ͼ�ʯ����ij�ٹ�˾Ҫ���ȿ��؛�����ε�������F(tu��n)Ҫ����؛���Dռ�˺�D�������ѽ�(j��ng)����������(d��ng)�Y��

������偵ĺ�D���z�Ⱥ��ҵ����y�У����ǣ��oՓ�J���������R�䡢δ��ǰ����������΄�(d��ng) ��Ҳ����ȡ���y�е����Ρ�ԭ��ܺ�(ji��n)�Σ���D���zȱ���y���J(r��n)�ɵĵ�Ѻ����⣬��(j��ng)�I(y��ng)���J�a(ch��n)Ʒ���y��Ҳ���]��Ҏ(gu��)ģЧ�桱���J����~�����J��P��(sh��)�s�ܶ࣬�����@���y�а��X�J�o����I(y��)������Ҏ(gu��)���L(f��ng)�U(xi��n)��ȡ�ø�������档

�� �������l(f��)չ�Ĺ���(y��ng)朽��ڷ���(w��)����Q�˺�D���z��˾���y�}��

�������������y���P(gu��n)ע�c(di��n)������I(y��)���o�B(t��i)��(j��ng)�I(y��ng)��ͬ����l(f��)չ�Ѻ�D���z����һ��(g��)��(d��ng)�B(t��i)�ĭh(hu��n)���к���(y��ng)����w�Ё����졪����D���z��������ʲô��I(y��)����(sh��)���Ƿ��ۺ�D���z��������ʲô��I(y��)����(sh��)����Σ���D���z�Įa(ch��n)Ʒ�N����r��Σ�һ��ӆ���ж��٣�

��D���z�����y�������������Ώ�(qi��ng)��(sh��)��I(y��)�Dռ������(d��ng)�Y�𣬵��ǣ�����l(f��)չ��������D���z�ă�(y��u)��(sh��)Ҳǡǡ�����ڴˣ�����������I(y��)�mȻҪ����̣��s�Y���ۺ����öȸߡ���D���z����Ҳ�Ѓ�(y��u)��(sh��)���a(ch��n)���^�ߣ�ӆ�γ��㡣

���������A(y��)���������(y��ng)����͡���؛�����·��e����l(f��)չ���D���z����ӆ���J�����

һ����Q�A(y��)����֮�������ں�D���z���Ͼ�ʯ���ٹ�˾���L(zh��ng)�ڶ����õĺ����P(gu��n)ϵ����D���z���Ͼ�ʯ���ٹ�˾���y�п��Ժ�ӆ�����f(xi��)�h���A(y��)���O(sh��)����D���z���̘I(y��)�Ѓ��RƱ�N�F(xi��n)�����ˣ�����ʯ����˾������Ȼ���D���z�{�̘I(y��)�Ѓ��RƱ�ͱ��N�����y����Ո(q��ng)�N�F(xi��n)���N�F(xi��n)����l(f��)չ�y�Ќ��N�F(xi��n)��(����D���zُ(g��u)�Iʯ��ԭ�ϵĿ��(xi��ng))ֱ���D(zhu��n)���Ͼ�ʯ���ٹ�˾��ָ���~�����Ͼ�ʯ���ٹ�˾�ӿ�l(f��)؛����Qԭ�Ϲ���(y��ng)���}��

�����P����I(y��)��؛������Ͼ�ʯ���ٹ�˾ֻ�����yƱ���J���Ը��D���z�����N�F(xi��n)����l(f��)չ����D���z���Ͼ�ʯ���ٹ�˾�����ԅf(xi��)�̺�ӆ�����f(xi��)�h����Ʊ��؛����l(f��)չֱ�ӌ�ԭ�Ͽ�֧���o�Ͼ�ʯ���ٹ�˾����˾�ӿ�l(f��)؛���y��ָ�����c(di��n)�����y��ָ���������O(ji��n)�ܷ��M(j��n)��24С�r(sh��)�O(ji��n)�ܣ��γɴ�؛�|(zh��)Ѻ���Y����D���zÿ��һ�Pӆ�Σ���һ�P�X�o�y���H؛���y�о�ָ��}(c��ng)��(ch��)�O(ji��n)�ܙC(j��)��(g��u)��һ��ԭ�Ͻo��D���z���Ķ�����@һ݆�����a(ch��n)��

�������Ñ�(y��ng)���~�������ε������˾�Ҍ���Ƿ؛���D���z�B�H؛������(d��ng)�Y�]����ԓ��ô�k����D���zֻҪ����(y��ng)�տ�ί�нo��l(f��)չ��������l(f��)չ�Ϳ��Ը���(j��)�@Щ��(y��ng)���~��Ĕ�(sh��)�~���o���D���zһ��(g��)���Y�~�ȣ���D���z�{���~�ȿɫ@���B�m(x��)�����Y���ź͑�(y��ng)���~���������(w��)���o���ṩ�������C���Ѻ��(d��n)����

ֻҪ��D���zӆ�β��࣬�@���N��ʽ�������L(zh��ng)�ڈ�(zh��)�У�Ҳ�����f����D���z�@����һ�P�L(zh��ng)���J���l(f��)չ�ṩ���@�P�Y�������rѪҺ��ʹ�ú�D���z�ث@�������N�����벻ͦ�Z����

��l(f��)չ�Ժ�D���z��ͻ�ƿ����֣����J�����֣������ڷ���(w��)�������ӣ��U(ku��)չ������(g��)Ħ��܇�a(ch��n)�I(y��)��ÿһ����I(y��)�����M��߅���Q���ס�����������ͨ�ˡ�֮ǰؔ(c��i)����ֻ�����y�к�����������F(tu��n)�l(f��)�F(xi��n)���Լ������εĹ���(y��ng)�̡��N���̶�����l(f��)չ��������Ǣ֮����l(f��)չ��(du��)�Լ��@�ӵ��M(j��n)������I(y��)Ҳ��һ���Y(ji��)����ؔ(c��i)��Q����������Ҳ�������׃������l(f��)չ�Ŀ͑������Ͼ�ʯ���ٹ�˾���t�ɞ���l(f��)չ�M(j��n)����һ��(g��)朗l����ʯ���ИI(y��)��ͻ�ƿڡ�

�����@�N��(d��)�ص����Y��ʽ�����ǡ�����(y��ng)朽��ڡ�����(du��)һ��(g��)�a(ch��n)�I(y��)����(y��ng)��еĆ�(g��)��I(y��)�������ζ���(g��)��I(y��)�ṩȫ����ڷ���(w��)���Դ��M(j��n)����(y��ng)机�����I(y��)��������������I(y��)���a(ch��n)�������N��朗l�ķ�(w��n)�̺����D(zhu��n)��혣���ͨ�^�����Y���c��(sh��)�I(y��)��(j��ng)��(j��)�ąf(xi��)������(g��u)���y�С���I(y��)����Ʒ����(y��ng)朻������桢���m(x��)�l(f��)չ�Įa(ch��n)�I(y��)���B(t��i)������һ�l�a(ch��n)�I(y��)���80%������С��I(y��)���ձ�ȱ���Y����ˣ���С��I(y��)�����ǹ���(y��ng)朽�����Ҫ��֧��(du��)��Ҳ���y�С����M(j��n)���a(ch��n)�I(y��)朵�ͻ�ƿڡ�

���N���Yģʽ���^����

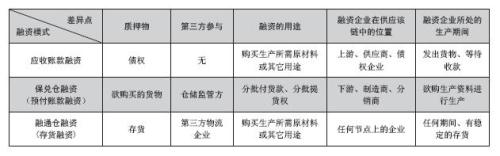

��(y��ng)���~�����Y�������}(c��ng)���Y����ͨ�}(c��ng)���Y�ھ��w�\(y��n)�úͲ������^���д��ڲ���քe�m���ڲ�ͬ�l���µ���I(y��)���Y���(d��ng)�����w�����ʾ��

����

ֵ��ע����ǣ�̎�ڹ���(y��ng)��е���I(y��)�ھ��w���\(y��n)���^���У����N���a(ch��n)���(d��ng)��������]�Ї�(y��n)��Ą��֣����ܼ�̎�ڂ���(qu��n)��ͬ�r(sh��)�ּ����Y��ُ(g��u)�Iԭ���ϾS�����a(ch��n)����ˣ���(y��ng)���~�����Y�ͱ����}(c��ng)���Y�]�н^��(du��)���m�×l������I(y��)�ɸ���(j��)���w��r�M(j��n)���x���Еr(sh��)Ҳ���ԾC�ϼ��Կ��]���\(y��n)�á�

��֮����(y��ng)���~�����Y�������}(c��ng)�I(y��)��(w��)����ͨ�}(c��ng)�I(y��)��(w��)�քe�ԑ�(y��ng)�տ�A(y��)����ʹ�؛���|(zh��)Ѻ�����С��I(y��)���Y��̎���κ�һ��(g��)����(y��ng)朹�(ji��)�c(di��n)�ϵ���С��I(y��)�������Ը���(j��)��I(y��)�������ν����P(gu��n)ϵ����̎�Ľ������g�Լ����������c(di��n)���x����m�����Yģʽ�Խ�Q�Y���ȱ���}��