���셢����һ���������ژI�յ���Ӗ��08���y��һֱ�ھo�s�����źܶ��y�ж���Ҫ�D׃���Jģʽ�����@�N�΄��£��������ڑ�ԓ��һ�����^�õĘI�ա����ǬF�ںܲ��M���҂��y�У����@험I���ѽ����e���y�еĕr��߀��ץ�o�ƶ����Ќ����е�Ҏ�������������̲����ȣ�ͦ���˵ģ���

�҇��������ڰlչ֮�c�h

Ŀǰ���҇��ѳɞ�������������ĵ^����Н��������M�Ј����ܵ�ȫ���Pע��Խ��Խ��Ŀ����˾���������Ļ��ُ�����D�Ƶ��҇�����������IҲ�_ʼ����ȫ�����a�ͽ��I��협��@һڅ�ݣ��҇��Ľ����wϵ��Ѹ�ٽ�����һ���١��C�ӡ���ݡ���Ч�ĬF������ϵ�y��������������\��lչ�ĬF������ϵ�y���Q�����S�������I�c���ژI�Mһ���Y�ϣ����佻���ĘI�����������L���������������@���Mһ���lչ���Ԍ��F�����c���ڵġ��p�A����

һ���������ڵĸ���

�������ھ���һ���µĸ����ָ�����������I���\�I�^�̣�ͨ�^���ú��_�l���N���ڮaƷ����Ч�ؽM�����{�������I����؛���Y����\�ӡ��@Щ�Y���\�Ӱ����l���������^���еĸ��N���J�Ͷ�Y�����С����U����Ѻ���N�F�����U���Ѓr�Cȯ�l���c���ף��Լ����ڙC�����k���ĸ���漰�����I�����g�I�յȡ�

���������Ǟ������a�I�ṩ�Y����ͨ���Y�㡢���U�ȷ��յĽ��ژI�գ������S�������a�I�İlչ���a�����������������漰�������w��������I���͑��ͽ��ڙC����������I�c���ڙC����������Y��������I�ṩ���Y���������ڵ��_չ���@�������зdz����еĬF����Ҫ�������ͽ��ڵľo���ں�������֧�������Ʒ����ͨ����ʹ��ͨ�w�Ƹĸ�����M�С������������ɞ�����y��һ���Ҫ�Ľ��ژI�գ������@�F�����á�

�����lչ�������ڵ�ԭ��

1.�����a�I���ŵĽ���֧��

Ŀǰ���҇��ѳɞ�������������ĵ^������������M�Ј����ܵ�ȫ���Pע��Խ��Խ��Ŀ����˾���������Ļ��ُ�����D�Ƶ��҇�����������IҲ�_ʼ����ȫ�����a�ͽ��I��협��@һڅ�ݣ��҇��Ľ����wϵ��Ѹ�ٽ�����һ���١��C�ӡ���ݡ���Ч�ĬF������ϵ�y��Ȼ��������lչ�������a�I�����Ƚ��ژI�������a�I�����w�Pע�͘I��֧�ֶ��������㡣�������������c�|���涼��ȱ�ڡ�

��һ�������������a�I���Y��֧�ֲ��㡣������ȫ�yӋ��Ŀǰȫ��������20����ʡ�^60�����еĵط������ƶ��˅^���������lչҎ�������ߡ����磬����Ӌ��Ͷ�Y316�|Ԫ���O6�������@�^���Ϻ�Ӌ�����c�lչ��ߘ��֖|�ոۺ�����3�������@�^�����Ҏ��6�����I�����@�����������O3�������������ء�17���������ġ�����y�㣬���Oһ���е��b��ˮƽ��10�fƽ���������ģ��������أ���ҪͶ�Y1��1.5�|Ԫ��һ�Ҵ��͵�������I�\�I��Ҫ���~��Ͷ�Y�����Ѓ���ȫ������54��ȫ�Y���Y���ģ�Ͷ�Y�~���_50��80�|Ԫ�����ԣ��҇������I�F�ڵ��Y����������ǧ�|ԪӋ���Y�o���@���㡣���ڬF�н����wϵ�ľ��ޣ����d����С��������I���y�Եõ����Ľ���֧�֡��Д����@ʾ���҇������I2003��1��9�¹̶��Y�aͶ�Y��2437�|Ԫ�����L�ٶȱ�ȫ����̶��Y�aͶ�Y���ٵ��˽�22���ٷ��c����ͬ�ڵ����a�I��Ͷ�Y���L�ٶȵ�14.6���ٷ��c�����ژI��֧�և������������a�I�lչ����Ҫ���������Y���L�ٶȵĜ����nj�������Ч�������^�͵�ԭ��֮һ��Ҳ���ɽ����lչ��ƿ�i��

�ڶ��������Y�㼼�g��f�Ƽs�����I���aЧ�ʵ��Mһ���������҇�����ϵ�y���ṩ��ݵĽY����շ��������h�h�����@�w�F���҇������wϵ��ه���y�Y�㷽ʽ�Uչ�I�գ����D���������Y��I�յ����cδ�ܽo�c��ֵ���ҕ�����磬�ڽY��İ�ȫ���ϣ��S��������I���˾���͑��ĽY���L�U�����������������ýo�豣�C���@��Ȼռ����������I���Y��;��������ڙC����؟��ᘌ��҇����е������L�U���OӋ�����Ի��ĽY��aƷ������������I��Q�lչ���Ƽs���}���҇��Ľ��ڙC���ڽ��ڼ��g���·���Ҳ�и��M����أ�������ӾW�j���ĽY����Ԏ���������I���Y�����D�ٶȰl���|�ĸ�׃����ͽ��׳ɱ���������������ȫ��һ�W�j�y�С��ṩ���Y���@ʾ�����y�y�РI�I�W�cÿ�P�������M1.07��Ԫ���Ԓ�y��ÿ�P�������M0.54��Ԫ�����ԣ�ÿ�P�������M 0.27��Ԫ����ͨ�^�W�j�y��ÿ�P���׃H���M��0.01��Ԫ�����ҿ͑��ھW�j��ֱ�ӽ�����ȥ�˽�ͨ��ͨӍ�M�á����҇��y���ṩ�ķ���Ʒ�N���^���ޡ�

�������������U�aƷ�_�l�Ĝ������������a�I�İlչ��Ŀǰ������Ξ�������˾�ṩ؟���L�U���Ϸ��棬ȱ�������ı��U��Q�������M�ܺܶ�ط���ԇ������朗l�h���е�؛�\������؟�α��U�����\��؟�α��U���߸ۿ�؟�α��U�ȣ����@Щ�������]�к��w���������^�̣��]��������������˾�����R�����w�L�U��������I�����ڴ��������؟�α��U�Ľ��ڮaƷ�܉�M���Ƴ������_������I�����a��I���Ե��x�պ͙�������ɢ�����I���w�Ľ��I�L�U��

�����ϲ��y�������҂�����������ڵĸ������푑������I�ͽ��ژI�ںϻ��ӵ�Ҫ���������ڽ�����w�Ƕ��Pע�����I���漰�Ľ��چ��}��

����������I�_չ�������ژI�յĿ����Լ���F���������

1. ������I�_չ�������ژI�յĿ�����

�҇�������I�o�͑��ṩ���ړ������տ��Գɞ�һ�������ֵ���յ��Ŀ��

������С����I���f������߀�]���c���ڙC���������õ��Pϵ�������y��ӛ��Ќ������������u�ȼ��o���u�������ǣ�������Iͨ�^�����������������������Վ���׃�ӣ����ճ�ֵĿ͑���Ϣ�������Y�����̎������ĵ�λ���������Ʒ��Ҏ����̖���|����ԭ�r�̓�ֵ���N�ۅ^���N�̵���r���dz��˽⣬����������������������M�в������M�Ђ}���|Ѻ�I���ǿ��еġ�

������I�_չ�������ڷ��գ����H���Ԝp�ٿ͑����׳ɱ��������ڙC�����Ԅt��������Ϣ�����Q�a�����L�U���ɞ�͑��c���ڙC���ġ� ճ�Y���������ҳɞ�������I����Ҫ�ĘI��ģʽ�����غ������l�_�^��������I�c���ڙC���ѽ��V�����_չ���@험I�ա��ڇ����Ј�����С��I���� UPS���ڷ���ģʽ���������ߡ�������I����С��I�ṩ���ڷ��յă��ݛQ�����䌢�ǽ��lչ��һ��څ�ݡ�

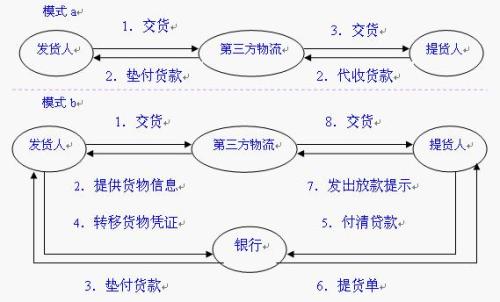

���������\��ģʽ��Ҫ���|Ѻ���������|�Y��ģʽ���ڌ��H�\���^���У������Ƕ�Nģʽ�Ļ�ϡ����磺��ȡ؛�r��������I�Ȍ�һ�����X���o�����̣�һ���ւ}���|Ѻ��؛���տ����һ���Y�塣�ȿ������S���Y��e�������_���ֿ��I���u�҃��^���ġ��Y������y���ṩ�����������I�����Y������ԒҲ����������Iȫ���|�Y��

2. ������I�_չ������������ĬF������

���ȣ��ǹ�����ϵ���I����lչ����Ҫ����Ʒ��ԭ�������쵽��K���M�����е�����������^���ж������������Ď�棬�mȻ�����Ď����ԝM��͵���������؛�����c�������ڵIJ�ƥ�䣬���ǎ�����ζ�������������Y��ɱ�����I�ڰlչ���^�������R��������{�������Y���㣬����؛ռ�õĴ����Y��ʹ����I����̎�������Y������������@�N�Y������L�U����С��I�İlչ�и������@�������ɞ��Ƽs��lչ��ƿ�i�����J�Y���ȱ�������Y���Ј������Y������ȱ��ʹ���S����I�a�������ô�؛���Y������

��Σ��ɽ����Y���������Y�ɱ����Y�����\���^�̷dz������������̺����M�ߞ��˱����L�U������ͨ�^�y�У��������à�r�M�н��ס��@�N��ʽ���H���m����������߀���a������Ҫ�ijɱ��D�D�Y��e���a������Ϣ�ɱ����O���տ����Įa�����\�I�ɱ���������С��I�Y�����Dؓ����

�ٴΣ��ǽ��ͽ��ڙC���L�U����Ҫ���ڌ��H���Y����Ќ����ڙC�����ԣ���ν����L�U����Ҫ�����ƿ�����I������ӵęC�������ɞ���ֱ�ӡ�����Ч���İl���ߡ���I�������������ϲ����沢���ؽM���йܡ��I�ȷ�ʽ�M�Юa�ࡢ���I��Ľ��ף��������錍�H��Ʒ����ͨ�����Dz�׃�ġ�������ڙC�����y�О��˿����L�U������Ҫ�˽��Ѻ��|Ѻ���Ҏ����̖���|����ԭ�r�̓�ֵ���N�ۅ^���N�̵ȣ�Ҫ�쿴�����{�Cԭ������e��Σ��@Щ�������H�M�r�M�������ҳ����˽��ڙC�����ճ��I�շ�����

���������I�@ȡ�µĸ������ݵ���Ҫ���������ژI��ʹ��������I���Կ���ȫ�̹���朣����C����aƷ���\ݔ�|���c�L�ڷ�ס�͑����ڹ���朹���ģʽ�lչ�£���I��u�D�����{����I�������ϣ�ʹ����Pϵ�ľS�o�c����׃��Խ��Խ��Ҫ�����������я����̎����������ĸ���ֵ�������������Ԟ�͑��ṩ�������Y�������������ڿ͑����еĵ�λ���������ߣ��������ڌ��������γ�������I�ĸ������ݡ�

�ġ��������ڵă���

�ďV�x�Ƕȁ��f���F�����������������a�I�е�����Ҫ�w�F�������Oʩ��Ͷ���Y���������U���Y��֧�ֵȷ��档�����������������ڵ����w��

�����������Y�ܡ�ԓ����w�F�������������������У�������ُ�����a���ӹ����}�����\ݔ���bж������ֱ�����_�������С��������Y�I����Ҫ�������̘I�y���J�����Y���@��������I����Ҫ�����Y��ʽ���Cȯ�Ј����Y��������I���Ԡ�ȡ��˾��Ʊ���ȯ�İl�У�Ҳ��ͨ�^���ɡ��ع����й�˾��ʽ���F���Y���_�،����͡����g�����Y�I�գ����������U�ͼ��g���ɣ��e�����c�������I���P�Ĵ��������O�����U���P�I���g��������������I���ԃ��ȿ��]���Ŀ��Ʊ�������Y�I�գ��̘IƱ�����N�F����ʹ������I�@�ñ�Ҫ���Y����Դ�����⣬�̘I�J������������������ŘI�գ����y�гЃ��RƱ��֧Ʊ�������C��������Ҳ���m�ϬF��������I�lչ�����Y�I�գ������lչ������L�U���𣬿������ѽ����еġ������I�Y��Ͷ�Y����Ҳ������δ���е�Ͷ�Y�������Y����Դ��Ҫ��ؔ���a�N����I�Ķ�Ԫ��Ͷ�Y�M�ɣ���ȡ�����Y�������ؔ���đ���Ͷ�Y�����ȡ֮�ߡ�

���������Y���ܡ��҇��F�еĽY�㷽ʽ��Ҫ�\��֧Ʊ���R����ί���տ���ճи����y�ЅRƱ���̘I�RƱ���y�б�Ʊ�����ÿ��Ȱ˷N�����ԵĽY�㹤�ߣ�����߀�ж�N�ĽY����տɹ��x���������C�����H�����ȵȡ�ÿһ�N��ʽ�������������c���y�гЃ��RƱ�������y�����鸶���ˣ�����C�ԏ����������Y���ܣ���ͬ�rƱ�������D�h���࣬��ԃ�y�ȴ��̘I�Ѓ��RƱ���ɸ����˻��տ��˺��l������ı��C�̶�ҕ��I�����u�ߵͶ�������Ʊ���ɳ�Ʊ�y�к��l��֧Ʊ�t�ɳ�Ʊ��λ���l�����m����ͬ��ʹ�ã����ÿ��������֧�����ߣ����㡢�`���ݣ�����ԓ�Y�㷽ʽ���y�оW�j�����ƣ��R���Ǯ��ؽY�����Ҫ��ʽ���m���ڸ��������Ӹ��ί���տ����տ���ί���_���y���տ�ĽY�㣬ͬ�ǡ����ؽY�㶼����ʹ�ã������̘I���ã��������^����ճи�Ҫ��ُ�N�p����횺�ӆُ�N��ͬ�s�����F���н����l������h�����������Cͨ�^�y�Ђ��f�����m���ܣ��������Y���ܣ��������m���������m�M��Ҳ���^�ߡ�������I�x���@Щ��ʽ�ĕr���Ҫ���ȫ�ԡ��rЧ�Ժͽ����ԡ�������I�ڮ��ؽY�㷽ʽ���x���ϣ������һ���Խ��ף��˲������տ��l؛��һ���Xһ��؛�ķ�ʽ����F���ŅR��늅R���Ԏ��RƱ�ȷ�ʽ�����������Ŀ͑����Ȱl؛���տ���ÅR��������ճи���ί���y���տ�ȷ�ʽ��

�����������U�ܡ������I��؟���L�U�����S���I�շ�����ȫ�̣��\ݔ�^�̡��bж���\�^�̡��}���^�̡���ͨ�ӹ��^�̡����b�^�̡������^�̺���Ϣ�����^�̡��������U�����������ڵ���Ҫ�M�ɲ��֣��ṩһ�����w����朗l�����h���������ı��U��Q������Ŭ������������˾�����L�U��

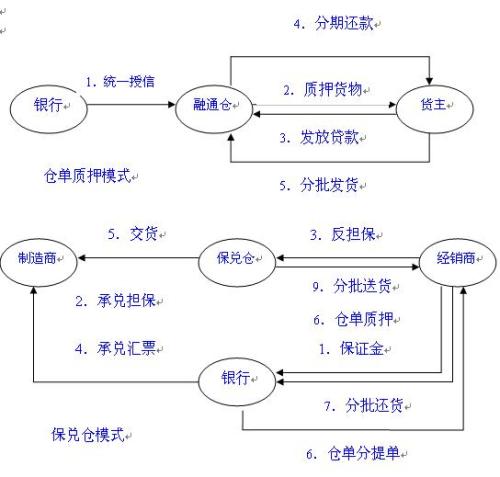

ᘌ��@�����о������Ј������U��˾���������P�U�N����������I�����OӋ���N�µı��U�M�ϮaƷ���������C��؟�α��U��ʹ���U������ԔU�������a�Iÿ���h��������������˾��؛�\������˾���\ݔ��˾�����\�ˡ��D�\�����a�^��܇վ�ȡ�

������˾��؟���^���y���\ݔ���\�˴�ö࣬���յăȺ��������h���\ݔ����Ҫ�V�����Ҳ�ͬ�ķ����ܲ�ͬ�ķ����Ƽs�����LJ��H���ȶ�߀�]���P���������յČ��T���ɣ���ˣ��������U����ᘌ�������I���ƺ��OӋ�Ľ��ڮaƷ���ܘO��غ��������I�ď��s�h�����������I����չ�ṩ���ϡ�

�ĪM�x�Ƕȁ��f���ڌ��H�����У������������������ṩ�^����ǃ���������ڷ��գ����ͽY��I�պ���ͨ�}�I�ա�

�������ͽY��I���ֿɷ֞�|��؛��ʹ���؛��ɂ�ģʽ��

�|��؛����ָ��I���Ј����N���r�ӷ���С��̎�������Q�����D��B���ҷ���Ҫ��ĮaƷ��Ѻ�������ŗl�����\��������˾��������Ϣ����ϵ�y�����y�л���������������̵��Y�����c��I�������M�нY�ϣ���˾�ṩ���Y���Y����y�з�����һ�w���y�оC�Ϸ��I�ա�  ����؛���ǰl؛���c���������������̺�ӆ��ί�����ͺ�ί���տ��ͬ�����������������������Ñ���؛���Tͬ�r������ͬ����؛�ÿ�ܻ���ÿ�µ����������������c�l؛�˽Y��؛�

����؛���ǰl؛���c���������������̺�ӆ��ί�����ͺ�ί���տ��ͬ�����������������������Ñ���؛���Tͬ�r������ͬ����؛�ÿ�ܻ���ÿ�µ����������������c�l؛�˽Y��؛�

4������߀��

��ͨ�}�I����һ�����|Ѻ���Y�}���c�O�ܡ��rֵ�u���������}�����������͡����u����ĵľC���Ե�������������ƽ�_�������H���y���g�ĺ�������������Ҳ�����õ�������I������wϵ֮�У��ɞ���С��I��Ҫ�ĵ��������������ṩ�ߡ�����Ҫ�Ђ}���|Ѻ�I�պͱ����}�I�ա��������ą^�e��ǰ������؛����Ʊ����������Ʊ����؛��

�塢���F�����c���ڡ��p�A��

�����I�c���ژI���ЙC�Y�ϣ��ǬF�������I�c���ژI��ͬ���µĽY������������M����ͬ�lչ�������̙C���@һ�c�ѽ�����H�϶����ɹ��\���������ڵ��������C�����lչ���������ЃɷN��ʽ��һ������������������ڵ�ģʽ���磺UPS�ڇ�����ُһ���y�У���Ϗ�����������lչ�������ڣ������Խ��ڞ����Y��������ģʽ�����m�fؐ�y�У�MEES PIERSON BANK��������ȫ����ؓ����Լ��Ă}�����ģ��lչ�������ڶ�����һ�á�

���ڞ������ṩ�̙C��ͬ�r������Ҳ����ڮa�I�����˲��ɶ�õ��̙C����һ��������I�c���ژI�Y�ϣ�������һ�����ИI�������lչ���I�տ��g��������߳�ͬ�|�����I���D�������I�ṩ�˿��ܡ�

�ڶ����������ڞ鄓�µĽ��ڮaƷ���ṩ���N�۵�ƽ�_���Y�������I���\�I���c�����Ԅ��³��S��Ľ��ڮaƷͨ�^�����Ј�����͑��������������ԄӮaƱ�����Ĺ����M���|Ѻ���Y���_�l���������Y�aƷ��Ҳ�����������������Y���������տ���������_�l���������Y�aƷ��

�������������ڵİlչ���y�����ƬF���Y��֧�����ߣ�������g�I�����넓���˙C�������ڹ���朹����c���ڵĽY�ϣ��a���S����ИI�ķ��ծaƷ��������Ҳ�ͮa���ˌ��S���½��ڹ��ߵ���������������C���W��֧���ȣ����y���������g�I�������ṩ�˷dz�����̙C��

���ģ��ڰlչ�������ڵ�ͬ�r��Ҳ���y���_�l���µĿ͑�Ⱥ�w�������������˽��ژI���|�Ŀ͑�������朷����漰�����Ρ����εı�����I�Ƕ�a�I�����I����ЙC�ں��w�����@�����ژI���f���Ǻܺõ�Ŀ�˿͑�Ⱥ�w��ͨ�^�������ڣ������_���������ژI���|�Ŀ͑���

���壬�������ڿɞ��y����ؔ���գ��ṩ���еă��ݡ��������ڿ���������Ϣ�ă��ݣ����y���Y����턓����ֳ���L̎�Y�������������������I����Ч�ʵ�ͬ�r����߹����ȫ�^�̵��Y��Ч�ʣ�����I�ṩ�������ؔ�������γɸ�Ч���Y�����C�ƣ��_�����A�ľ��档

����������I�_չ���ڷ��յĆ��}�͌���

��һ��������I�_չ���ڷ���ע��Ć��}

������I�_չ�������ڷ��գ��oՓ�nj��͑������ڙC�����͑��Ŀ͑���߀��������I������f������һ�����A���x���ǣ������������ڷ��յ����w���f�����ע�����ׂ����}��

1.�������ڷ����L�U���}���������ڷ��մ�����һ�����L�U��һ������N�����L�U��һ�ǿ͑��Y���L�U���x��͑�Ҫ֔����Ҫ������I���������I������؛���Դ�ĺϷ��ԣ���˽؛�����P�]�L�U�����ڝL����ȡ�r����a�ģ��Љ�؛�L�U��߀���Դγ�õ��|���L�U�����ǂ}���L�U���F��ϵ�y�����������|Ѻ���͂}�ε����|��ͬ�����}�����Ѓr�Cȯ��Ҳ������{�C����˱���пƌW�Ĺ��������C�}�ε�Ψһ���c����{�C���|�������|ѺƷ�NҪ���x��Ҫ�x��r��q�����Ȳ����|��������Ʒ�N�����ɫ���١���ɫ���١��ȡ���������L�U��Ŀǰ�����؛�����y���_��؛�Σ�Ҫ���D��}����؛����؛���c�y�й��_��؛�εģ�Ҫ�ں�ͬ��ע���}�Οo��؛���ܡ�ͬ�rҪ���b�e��؛����εĴ�ʩ�����ǃȲ������L�U�������Ȳ��ˆT�����Ͳ���ʧ�`��

2.�������ڷ��յ�Ч�ʆ��}���|Ѻ�J�����m���s������r�g�L���o�ɽ������Y���������D�ٶȣ����������˂}���|Ѻ���L�U������������IҪ��߽��ڷ��յ�Ч�ʣ�ʹ�}���|Ѻ׃��һ�N���㡢�ɿ��Ժõ����Yģʽ����������I����_չ���ڷ��յİlչ����

����������

1. ������I�c�͑������L�ڵĺ�������Pϵ��������I��͑��ṩ�������ڷ��յĻ��A�nj��͑��г�ֵ��˽⣬�����L�ڵĺ����Pϵ�������������Ч�ʣ��������������L�U��

2.�ӏ����͑������ù��������ù����ǬF����I�ĺ��Ĺ������֮һ�����������I�u�p��������ɵĸ������ϣ����������s�Pϵ������Ҫ���A����������I���ڷ����^���У�ͨ�^���͑����Y���ռ��ƶȡ��͑��Y�řn�������ƶȡ��͑��Y���{������ƶȡ��͑����÷ּ��ƶȡ���ͬ�c�Y���^���е������L�U�����ƶȡ������~�Ȼ����ƶȡ�ؔ�չ����ƶȵȵȣ����͑��M��ȫ��λ�����ù�����

3.�����c���ڙC�����L�ں����Pϵ��ͨ�^�c�y�н��������Pϵ��ȡ���y�е����ã�������Ч�ؽ�Q�ڽ��ڷ����е�Ч�ʆ��}��Ŀǰ������I�_չ�Ľyһ���ŵķ�ʽ�����_���@��Ŀ�ģ�ͬ�r��������I�����á��yһ���ž����y�а��J���~��ֱ���ڙ�o������I������������I�����͑�������͗l���M���|Ѻ�J�����K�Y�㡣������I���y�а���I���Ó������������PҎ����Ҫ���ṩ���Ó�������ֱ�������@Щ���J�~�������P��I�ṩ�`����|Ѻ�J��I�գ��y�Єt�����ϲ����c�|Ѻ�J���Ŀ�ľ��w�\����ԓģʽ��������I���ӱ�ݵث@�����Y�p��ԭ���|Ѻ�J����һЩ�����ĭh����Ҳ�������y����ߌ��|Ѻ�J��ȫ�^�̵ıO�������������`����_չ�|Ѻ�J����գ��������|Ѻ�J��ĘI�����̺����h���������J����L�U���yһ�����@�N��ʽ�ڌ��`��Ҳ�ѱ��V��Ľ��ڙC�������ܡ�ͨ�^�c������˾�����U��˾�ĺ�����������Ч�p�ٽ��ڷ����L�U��

4.��ʩ��Ч���^�̱O�ء��������^���У�����I���Ј�����г�ֵ��˽⣬����Ʒ���Ј��rֵ����I���\�I��r�������ֵ��˽�ͱO�أ����ɷ����������ڵ��L�U��

�ߡ��YՓ

���҇���������������һ�N�µĽ��ڄ��·��ծaƷ��Ŀǰ��̎����ѿ��B���������ڵ��Mһ���lչ����Ҫ������I��ͺͽ��ڙC���ӏ�����֮�g�������

ͬ�r����Ҳ�����J�R���д��ڵ��L�U�����ӏ��������^�̵���Ч�O�أ����������������L�U�ķ���������