���ֺ�/����

2015��7�£��°����������й��f�����ĵڶ��죬�C�O����ͣIPO�Ĺ��棬�°����������M�̔R�\��

����3��16�գ��C�O���پW��¶ ���°������ɷ�����˾�״ι��_�l�й�Ʊ�й��f���� ������2017��3��16�Ո��ͣ��� �����º��Q ���й��f����������

�r��������°������ٴ����Y���Ј��l��_�h��

��猦�°���������ǰ���ձ鿴�á�������֮�°����������R����С������

���ϴ����Ӳ����^

���й��f��������¶����Ϣ�@ʾ��2016��°������I��170�|Ԫ���°������LJ�����������ИI��֮�o���ġ��ϴ�

Ȼ�����°���������������I�հ������[�n��

�°���������Ҫ����I�՞鿨���I�ա��������\�I�պ;��ʳ��\�I�ա�����ȥ��ה���������I�՞�°�����ؕ�I�˳��^60%�ĠI�ա�

����/���\��2014~2016�꣬�°������Ŀ���/���\�I�ՠI�շքe��64.29�|Ԫ��68.05�|Ԫ��72.07�|Ԫ��2015���2016������Ҏģͬ�ȷքe���L�H��5.85%��5.91%��

�������ٷž���ԭ���й��f�������Q���������ٷž���Ҫ����ƽ���r�½�Ӱ푣�2015���2016��r�քe�^ȥ��ͬ���½�5.93%��3.66%��

�������\��2014~2016�꣬�°������ľ������\�I�ՠI�շքe��29.73�|Ԫ��31.09�|Ԫ��34.75�|Ԫ��2015���2016������Ҏģ���F4.57%��11.79%��ͬ�����L��

���@һ�M�������y�������°����������\�I��2015��������^�������й��f����������Ҳ�����˽�ጣ�2015��ƽ���r�^2014���½�15.66%���£���2016����������ͬ�����L�^�죬�t�����؛��ͬ�����L20.89%�����r�½�������խ���¡���ͬ���½�7.69%��

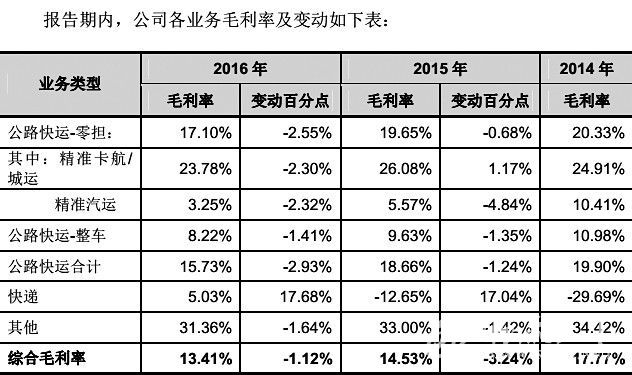

ë�����½����°���������I������ƣܛ��ͬ�r��ë����Ҳ�ʬF���»���څ�ݡ�2014~2016�꣬�°���������I�յ�ë���ʷքe�飺20.33%��19.65%��17.10%��

���ھ��ʿ���/���\�I���c�������\�I��ë������2016���½���ԭ�°��ʾ��

���ʿ���/���\�I�ա���2016��ԓ�I�յ�ƽ���r�^2015���½�3.66%����λ�ɱ�ͬ���½�0.55%���r�������چ�λ�ɱ�����������ë����ͬ���½���

�������\�I�ա���ԓ�I�������������ڳɱ�����������ë����ͬ���½���

����܇�vͶ�롣ֵ��ע����ǣ��ڵ°������Mļ���Ľ�30�|Ԫ�У�Ӌ��ʹ��17.13�|Ԫ�����\ݔ܇�vُ���Ŀ��

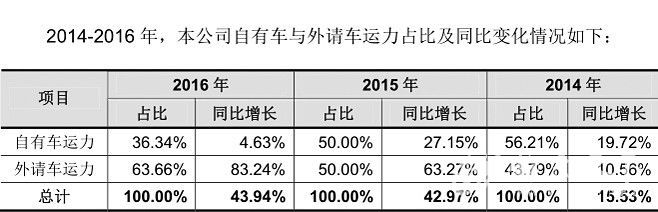

�@�������ڵ°�������������I�յ�ë���ʡ����й��f�������зQ����Ո܇�v���ڳɱ�ƫ�ߡ������|��������ȫ���Ƶ�ȱ�c��δ����ُ܇�v�����ӣ����Mһ���p�����U��Ո܇�Ĕ����������C�ṩ�\ݔ���յ��|�������й��f��������¶�Ĕ����@ʾ��2016��°�������Ո܇�vռ��63.66%��ͬ�����L83.24%����2014��°���������Ո܇�v�Hռ43.79%

���f��K���L߀��r��

���\�Ϳ��f�����B���ИI�İlչڅ�ݡ��°��������M܊���f�Ј��^��Ĺ�·������I����2013��11�£��°��������f�aƷ�Ͼ���

���^���f���°������e�^�˿��f�Ј���õĚq�£����^�{�����ĮaƷ��λ������λ��3~30������ԃr�ȮaƷ��3��������°������Ŀ��f��K�ʬF�����õİlչ�B�ݡ�

���w��һ����ٶȡ�2014����2016�꣬�°��������f�I������քe��4.9�|Ԫ��17.75�|Ԫ��40.96�|Ԫ�����f���քe��1526�fƱ��6039�fƱ��1.61�|Ʊ��ë���քe��-1.46�|Ԫ��-2.25�|Ԫ�Լ�2.06�|Ԫ��

Ҏģ�д��������m�f�°������Ŀ��f�������h����������y���f��I������1.61�|������2016����f�I�����У�ռ�ȃH��0.5%���ҡ��c����ͨһ�_������S�Բ���һ�������ϡ�

��һ���c���y���f��I�����@���Ĕ�����ë���ʡ����й��f��������¶�Ĕ����@ʾ��2016��°������Ŀ��f�I��ë���ʞ�5.03%������S�ع�2016������\������ë���ʞ�19.55%�����Aͨ����ͨ����_��2015������I�I��ë���ʞ�13.42%��16.42%��30.91%��

����ë����ƫ�͵Ć��}���°��������挢ԭ��w�Y��Ҏģ�^С�����Q�S��ҎģЧ������w�F��ë���ʕ���������

���硶�й��f��������¶�Ĕ�����2014���2015�꣬���f�I�յ�ë���ʷքe��-29.69%��-12.65%��

ë���ʴ��½��L�U���°�����Ҳָ�����������˾���°����������ܲ�ȡ�e�O��Ч��ʩ����Ŀǰ���Ј�������֣�δ�팢���R�I�����L�ž����Ј����~�½����L�U��������؛�����վ�ؓ����r�Ƴ����P���ݻ���Լ��o���͑�һ���ۿۣ����܌��¹�˾���°����������R�aƷƽ���r��ë�����Լ�ӯ��ˮƽ�½����L�U����

�M�ܵ°����������I�I�������R�^������𣬵����ڿ��f�����wС���������mȻ���ٿ��f��I���ڲ��ֿ��\�Ј������ǵ°����@����ă���ʮ�����@����������I���RȦ�صĕr�ڣ��r�g�ȳɱ�����Ҫ���°������ڴ˕r�x�����У��C����������

�°��ٴΛ_�������s�����f��I

�����t��

�Ї��Cȯ�O������ί�T�����·Q�C�O����3��16�����g�A��¶�˵°��״ι��_�l�й�Ʊ���й��f�������@Ҳ����I�ګ@������ǰһ��������@�������h����

������¶���й��f���@ʾ���°�Ӌ�����_�l�еĹ�Ʊ���������^15000�ɣ��@���а�����˾���_�l�е��¹��Լ���˾�ɖ|���_�l�۵Ĺɷݣ��Ϲɣ����°ʼ�˴S���ڱ��ι��_�l��A��֮ǰֱ�ӳ��к�ͨ�^�°�ع��g�ӳ��е°�Ĺə������Ӌ��38.81%�����¹ɰl��֮���@һ���������͵�33.04%��

�����й��f������¶����Ϣ�@ʾ���°�Ŀǰ��Ҫ�����K��状�������һ�ڡ�����Ԫ���������s���Ϻ�ƽʯ��状���̖�������t�����Ϻ����͡���ɽ���{���н��̩�������\���ζ��ȶ�ҙC���ɖ|���ٷ��l���Ĕ����@ʾ������2016��12�£����_�O10000��Ҙ˜ʻ����T�꣬���վW�j���wȫ��34��ʡ�������^��ȫ���D�\���Ŀ���e���^130�fƽ���ף����_ͨ�n�����ձ���̩�����¼��¡��R��������Խ�ϵȶ��l���H��·��

�°�����2015���Ӌ�����У�����IPO�ļ������ڶ��죬�������C�O����ͣIPO�ıO�����ߣ���������Ӌ���Дࡣ���ΰl�����й��f������Ҳ���_��עԓ����Ĉ��͕r�g��2015��6��23�ա�

�ڹ�·������\�I��_������֮�°����ڿ��f�I���c������ͨһ�_����S�ڃȵĵ�һꇠI���������ڿ��f�W�j�Ȼ��A�Oʩ���OͶ�����c֮��Ȳ���^�����@����Ҫ������Y��Ͷ�롣�@Ҳ�����˵°����е����^����ͻ������ıO������ʹ�ñ��������^�����ЏĶ�����λ���ĵ°�F�ڏ��M�����ѽ����������I���f֮��

�°�Ĺ�·���؛�\�I����չ�����f�I���@Ȼ���^��˼��]����·؛�\�ܵ������h��Ӱ��^�����@�������ڇ��ȹ�·؛�\ʼ�Kδ�ܔ[ÓСɢ�y���Լ����ط�������ľ����£���I���ܵ�Ӱ푾������@�������������M���L���֮�µĿ��f�I�Մt���������١�

���й��f������Ҳ���_�������·؛�\�ИI�M���T�������^�ͣ��ИI�ȏ����c���c��^�����\ݔ�I�յ�С��Ҏģ��I���࣬�ṩ�ĮaƷ�ͷ���ͬ�|���̶��^����ء���

һλ��I���f�ĘI���ڽ���ӛ�߲��L�r��ʾ���°������f�Ђ��������ڣ����ڹ�·؛�\�\ݔ��ʽ�;W�c�ֲ����A�ϣ����Գ��\������؛�����؛���@���������f��I����헣�������b���ġ�������h�̰�ҵȘI���䌍�������ڔU��ģ������f��˾���ژI��ģʽ���y����@�K�����������T����݆܇�ĘI�ՆT���˰ႀ�����ӵ��`����С�������͡���

�°��ǰ��������¶����ԭ�е�����͑�Ⱥ�����f�кܴ������ҬF�е����\�W�j��ĩ���T������չ����f�����T������һ���Ļ��A���@Ҳ�ǵ°���K���뿴���ѽ������군�⡱�Ŀ��f�I���ԭ��

�M����f�I�c��ǰ�ĘI��ģʽ�����Ҫ�����Ļ��A�OʩͶ�룬����܇�v��ĩ�������YԴ�Լ��֒��}�����Oʩ��������؛������ģʽ�t�Q������������܇�v�ijɱ���Ҫ�@������������С�������Ŀ��f��I��ͬ������ڹ�·؛�\����O�ľW�cҲ���Mһ����չ������ĽK�˹��c���@�Ӳ��ܱ��C���յ��|����

���M���ѽ��ӽ����У����Ŀǰ�ѽ��_ʼ�����Y�����ݘ��������ډ��Ŀ��f��I���ԣ���������߀δ����չ�_����˵°�Ҳ���й��f������̹�ԣ����f�I�Ј������ѽ��������ң��������I�Խ������ӄ��˸�������������ܲ�ȡ�e�O��Ч��ʩ����Ŀǰ���Ј�������֣�δ�팢���R�I�����L�ž����Ј����~�½����L�U��������������������һϵ���Ј����Ե�׃��ͬ�r�ࡰ���܌��¹�˾���R�aƷƽ���r��ë�����Լ�ӯ��ˮƽ�½����L�U����

�°�Ĺ�·���؛�\�I����չ�����f�I���@Ȼ���^��˼��]����·؛�\�ܵ������h��Ӱ��^�����@