2007�꣬�҇��������I(y��)�^�m(x��)�����ֺ��ֿ�İl(f��)չ���ʬF(xi��n)�����L�ӿ졢Ҏ(gu��)ģ�U(ku��)�Y(ji��)��(g��u)��(y��u)����Ч����ߵ����ÑB(t��i)�ݡ�

һ����(j��ng)��(j��)�\(y��n)�л�����r

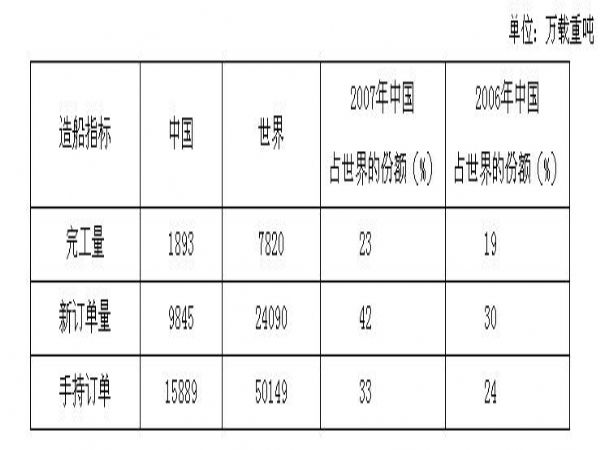

��һ���촬����ָ��(bi��o)�ل�(chu��ng)�vʷ�¸ߡ���(j��)�������I(y��)�y(t��ng)Ӌ���(sh��)��(j��)��ȫ���촬�깤��1893�f�d�؇������������L30%���³нӴ���ӆ��9845�f�d�؇������������L132%���ֳִ���ӆ��15889�f�d�؇������������L131%����Ӣ�����������о���˾�������촬�����Ľy(t��ng)Ӌ��(sh��)��(j��)�����d�؇�Ӌ���҇��촬�깤�����³нӴ���ӆ�κ��ֳִ���ӆ�ηքe�sռ���紬���Ј����~��23%��42%��33����������քe�����4����12����9���ٷ��c��

2007�������촬ָ��(bi��o)���^

ע�������Ї�����ָ��(bi��o)��(sh��)��(j��)���҇��y(t��ng)Ӌ��(sh��)��(j��)����������ָ��(bi��o)��Ӣ�����������о���˾�y(t��ng)Ӌ��(sh��)��(j��)��Ӌ���Ї���ռ���~�r����(sh��)��(j��)����ͬ�ڏ�̎����

��������(j��ng)��(j��)Ҏ(gu��)ģ�������L��ȫ��Ҏ(gu��)ģ����1059�Ҵ������I(y��)��I(y��)��ɹ��I(y��)���a(ch��n)ֵ2563�|Ԫ�����I(y��)����ֵ683�|Ԫ��������քe���L53%��70%���������ָ��(bi��o)�У�����������I(y��)���1795�|Ԫ��445�|Ԫ���քe���L48%��71%����������������I(y��)���533�|Ԫ��177�|Ԫ���քe���L69%��73%�����������O(sh��)��������I(y��)���228�|Ԫ��59�|Ԫ���քe���L59%��65%���촬�����ʹ������טI(y��)���F(xi��n)ȫ�����L�����I�I(y��)��(w��)����ͻ��2000�|Ԫ�����L60%���ϡ��ИI(y��)���Y�a(ch��n)Ҏ(gu��)ģ�����Ѵ��Ї��������I(y��)���F(tu��n)��˾���Ї������ع����F(tu��n)��˾�Y�a(ch��n)Ҏ(gu��)ģ�����^1000�|Ԫ����ȫ��40���Y�a(ch��n)Ҏ(gu��)ģ��ǧ�|Ԫ��������I(y��)��ռ��5λ�͵�7λ��

��������(j��ng)��(j��)Ч�治����ߡ�2007��1��11�£�ȫ��Ҏ(gu��)ģ���ϴ������I(y��)��I(y��)�������~185�|Ԫ��������ͬ������78.5�|Ԫ��ͬ�����L136%�����У�����������I(y��)���F(xi��n)����112.5�|Ԫ��������ͬ������41�|Ԫ��ռȫ�ИI(y��)������61%����������������I(y��)����62.6�|Ԫ��������ͬ������30�|Ԫ��ռȫ�ИI(y��)������34%�����������O(sh��)��������I(y��)����9.1�|Ԫ��������ͬ������7�|Ԫ��ռȫ�ИI(y��)������5%���A(y��)Ӌȫ���ИI(y��)�������~����2006��96�|Ԫ�Ļ��A(ch��)�ό��F(xi��n)�������L��һ�eͻ��200�|Ԫ��

���ģ���(j��ng)��(j��)�\(y��n)���|(zh��)�����@���ơ�2007��1��11�£����I(y��)��(j��ng)��(j��)Ч��C��ָ��(sh��)�_(d��)213�����������55�c���״γ��^ͬ��ȫ�����I(y��)��(j��ng)��(j��)Ч��C��ָ��(sh��)�����Єڄ����a(ch��n)�ʡ��ɱ��M(f��i)�������ʡ����Y�a(ch��n)ؕ�I(xi��n)�ʱ���������^�����L����Ҫ������I(y��)�ӿ콨���F(xi��n)���촬ģʽ�����a(ch��n)Ч�ʲ�����ߣ�ɢ؛�����ʹ��ͼ��b�䴬�����������͵����a(ch��n)�������@�s�̣�һЩ�촬��I(y��)��ijЩ���͵Ľ��������ѽ�(j��ng)�_(d��)����ӽ����nͬ�ʹ��Ľ���ˮƽ����(j��ng)�I����ˮƽ������ߣ��ɱ��M(f��i)�����������N������������䓲������ʡ��fԪ�a(ch��n)ֵ�ܺġ���Ҫ��Ⱦ���ŷŵ�ָ��(bi��o)�_(d��)������ƶ���Ŀ��(bi��o)��

���壩��������Ѹ�����L��ȫ�괬������1490�f�d�؇������������L25.6%��ռ�깤������79%����(j��)���P(gu��n)�y(t��ng)Ӌ�������a(ch��n)Ʒ���ڽ��~122.40�|��Ԫ�����������L51.1%�������a(ch��n)Ʒ���ڵ�151�����Һ͵^(q��)����ȥ������19��������ǰ5λ�ij��ڇ��Һ͵^(q��)�քe�飺�¼��¡�������ۡ���������ձ�����Ӌռ���_(d��)��55%��

������Ҫ���c

��һ���ɴF(tu��n)�ɿ�ͻ�����ط��촬���I(y��)�l(f��)չѸ�١��Ї��������I(y��)���F(tu��n)�촬�깤655�f�d�؇����³нӴ���ӆ��2352�f�d�؇����ֳִ���ӆ��5000�f�d�؇����քe���������L8.7%��3.6%��50.1%���Ї������ع����F(tu��n)�촬�깤424�f�d�؇����³нӴ���ӆ��1616�f�d�؇����ֳִ���ӆ��2600�f�d�؇����քe���������L58.8%��160.6%��78.6%���Ї��������I(y��)���F(tu��n)���F(xi��n)����140�|Ԫ���Ї������ع����F(tu��n)���F(xi��n)����50�|Ԫ�������F(xi��n)�������L���ط����S�촬�깤���_(d��)833�f�d�؇���ռȫ��������40%���³нӴ���ӆ��5846�f�d�؇����ֳ��´�ӆ��8249�f�d�؇���ռȫ�������ı����քe��60%��54%��

������ɢ؛���ɽ����S�������һ�����̳ɞ������c��ɢ؛�����I(l��ng)���H�촬�Ј����ɞ���H�촬�Ј����m(x��)�d������Ҫ���ء���(j��)Ӣ���������ɹ�˾�y(t��ng)Ӌ��2007���҇��н��´�ӆ���У�ɢ؛���ɽ�����8150�f�d�؇���ռ�����Ј����~��55.8%���n��3730�f�d�؇���ռ25.5%���ձ�1640�f�d�؇���ռ11.2%���W��480�f�d�؇���ռ3.3%�������Ј�ȡ��ͻ�ƣ��ɞ��µ����c��2007�����h(yu��n)����(w��)��������˾�н���GM4000�띓ʽ���ƄӺ���ƽ�_���ֳֺ���ӆ��24�|��Ԫ���Ϻ���ߘ��촬����˾�����ˇ���(n��i)��һ�������O(sh��)Ӌ��30�f�������ϸ�ʽ���a(ch��n)���ʹ���FPSO�����н��˵�����3000����ˮ�띓ʽ�@�M(j��n)ƽ�_���M(j��n)һ����չ�˸߶˺��̽����Ј����I(l��ng)��

�������P(gu��n)�I�O(sh��)�����Ƴɹ������������O(sh��)�䱾����������������2007�꣬�҇�����������I(y��)���Ʋ��������a(ch��n)�˴��ʡ����(j��ng)�������͵��ٲ��͙C(j��)�����F(xi��n)�˞�VLCC����7S80MC���ٲ��͙C(j��)��8K90MC-C����(n��i)����ʵĵ��ٲ��͙C(j��)����������6RT-flex50B�����ʹ��õ��ٲ��͙C(j��)�����ʹ��ʵ��ٲ��͙C(j��)�ı��������졣L21/31��L27/38��DK26���ٲ��͙C(j��)�ć��a(ch��n)������ȡ���A�γɹ������֙C(j��)���ѽ�(j��ng)�_ʼ�b�ϳ��ڴ����h(yu��n)��TBG236V8��TBG620V12�����ٲ��͙C(j��)���Ƴɹ������Ͷ���Ј������ʹ���؛�����ؙC(j��)������ƽ�_���C(j��)��œ�ҙC(j��)е�Ȯa(ch��n)Ʒ�ć��a(ch��n)������Ҳȡ���M(j��n)չ�������������ͱ����������O(sh��)���b����������ߡ�

���ģ��a(ch��n)Ʒ�Y(ji��)��(g��u)��(y��u)�����������g(sh��)��������ȡ�����M(j��n)չ���҇����������������_(d��)�����H���M(j��n)���g(sh��)ˮƽ���γ�ϵ�л������������졣17.5�f����18�f�����ͺ�������ɢ؛��,30�f�����������ʹ���VLCC��,6600TEU��8530TEU��10000TEU���b�䴬,23�f����30�f����38.8�f���h(hu��n)���͵Vɰ����VLOC���ȴ������F(xi��n)��������������ӆΣ������Ј�ռ����������ߡ����g(sh��)��������ȡ�����M(j��n)չ��30�f�������ϸ�ʽ���a(ch��n)���ʹ���FPSO����13500�������Ժ�����ʽ���ബ�ȳɹ������������_�l(f��)�O(sh��)Ӌ��5000܇λ��܇�L�b�����ƴ��_ʼ���죻5��14.7�f������LNG����ȫ���_�������ƴ�����ͻ�Ƹ�헼��g(sh��)�y�P(gu��n)������2008������F(xi��n)������

������(j��ng)��(j��)�\(y��n)���д��ڵ���Ҫ���}

��һ�����������ИI(y��)�l(f��)չ�����P(gu��n)�I�O(sh��)�乩��(y��ng)�������㡣�c���ٰl(f��)չ���촬�I(y��)��ȣ����������O(sh��)�乩��(y��ng)���㣬�������O(sh��)���b���ʵ͡��������C(j��)���o�C(j��)���l(f��)��O(sh��)�䡢�е��ٲ��͙C(j��)���S�ȶ����F(xi��n)�˶�ȱ�����Ãx���x��t�L����ه�M(j��n)�ڡ���(j��)���P(gu��n)�y(t��ng)Ӌ��2007�괬�����a(ch��n)Ʒ�M(j��n)�ڽ��~�_(d��)��26�|��Ԫ�����������L74%�����д��ò��͙C(j��)�M(j��n)��10.79�|��Ԫ�����������L76%���������M(j��n)�������~�M(j��n)��3.1�|��Ԫ�����������L26.5���������Â����S�M(j��n)��1.61�|��Ԫ�����������L74%�������ö�C(j��)�����ݷ�(w��n)�����M(j��n)��0.6�|��Ԫ�����������L59%��

�����������YԴ�oȱ���ڄ����ɱ������^�졣�S���҇��촬��������ߺ����d�촬��I(y��)�����ӣ��������YԴ������Խ��Խ�����O(sh��)Ӌ�����졢�������z���P(gu��n)�I�˲ž����F(xi��n)��ȱ������I(y��)���Z���ң��P(gu��n)�I��λ�����N���g(sh��)���˾oȱ������ڄ�(w��)��鲻���L�÷�(w��n)������һ���̶�Ӱ��˴��S�����a(ch��n)�M(j��n)�ȺͰ��ڽ�������(j��)�y�㣬�������촬��I(y��)������Y�������^15%��

���������ڽ����Ć��}���F(xi��n)����(j��)�����y(t��ng)Ӌ����Ŀǰ�ֳֺ�ͬӋ�㣬2007��s�н����f�d�؇��Ĵ���ӆ��δ�ܰ��ڽ��������}��Ҫ�����ڂ��e���S�������½���I���S������Ҫԭ���ǣ����a(ch��n)��(zh��n)�䲻�㡢���g(sh��)�A�䲻���촬���A(ch��)�O(sh��)ʩ���O(sh��)���ڡ���Ҫ�����O(sh��)���ُ���y�Լ����ִ������Y���F(xi��n)���y�����|Ҫ�S���ڽ����ȡ�

���ģ�䓲ăr����m(x��)�������Ӵ��촬��I(y��)�ɱ������F�Vʯ�q�r���\(y��n)ݔ�ɱ�������Ӱ푣���2007���°����_ʼ������䓲ăr���ػ����ݣ�����12�µף�6��10��20���״���r��քe�������4543Ԫ/����4077Ԫ/����4300Ԫ/���ϝq��6100Ԫ/����5800Ԫ/����5600Ԫ/�����q���քe��35%��42%��30%��2008�꣬�����´�ӆ����Ҫ����������䓲��Ј������m(x��)��ʢ������䓲ăr���ԕ��^�m(x��)�ϓP(y��ng)��䓲������촬����Ҫԭ���ϣ���r���߄��촬�ɱ�Ӱ푺ܴ�