��ʮ���v �ض��p�ⶐ؛��

�������µ��幝��

������VҪ����Ϥ�����յă��ݣ�

�����ض��p�ⶐ؛��ĸ�����x����������������

�����ض��p�ⶐ؛��ıO�����ޣ�

�����M����؛�����ⶐ�C����ʹ�ã���Ч�ڡ�ʹ��Ҏ������

�����ض��p�ⶐ؛�������P�O�ܣ��Ԅӽ���c��Ո������ڝM������ڃȽ����

����һ������

������һ�����x

�����D�D���P�������ҵ�����Ҏ������p�ⶐ�M��,�����ض��^���ض���I���ض���;��؛�

�����ض��^�D�D�҇��P������������ҎҎ����ijһ�e���^�����ܜp�ⶐ���ݵ��M��؛��ֻ�����@һ�e���ą^���ʹ�á�

�����ض���I�D�D�ɇ���Ժ�ƶ���������Ҏ���TҎ������I�����ܜp�ⶐ���ݵ��M��؛��ֻ�����@Щ���TҎ������Iʹ�á�

�����ض���;�D�D����Ҏ���������ܜp�ⶐ���ݵ��M��؛��ֻ������������Ҏ���TҎ������;��

��������������

����1���ض��l���p���M���P�����M�ڕr�p���M���P�����M�ڭh����ֵ�������p���M�ڭh�����M����

����2���M������ύ�M���S���C�����ض��p�ⶐ؛���nj��H�M��؛�

����3���M�ں����ض��ĺ��P���ރȽ��ܺ��P�O�ܣ���Ҏ�������ޣ�ʹ����Ҏ���ĵ^����I����;��

����A���������w�C��8��

����B���C��܇�v��6��

����C������؛�5��

��������������

����1���ض��^�p�ⶐ؛���Ҋ�±���

����2���ض���I�p�ⶐ؛��������Y��I���ۡ��ġ��_���A�SͶ�Y��I��

����3���ض���;�p�ⶐ؛�������ЙC�����WУ�M�ڵČ��ÿ�����Ʒ�������ˌ���Ʒ�������˽M���͆�λ�M�ڵ�؛��������c�Ŀ�M��؛�ͨ�š��ۿڡ��F·����·���C�����O�M���O��ȡ�

���������ض��^�p�ⶐ؛���б�

|

����^�� |

�ض��p�ⶐ؛����ľ����M�ڵģ� |

|

���ڼӹ��^�����麣�@�^����M����؛��䰸��� |

�^����I���õ����a�����������O�䡢���Y�������ý�ͨ�\ݔ���ߡ��������MƷ���⣻ |

|

���������@�^ |

�@�^�Ļ��A�Oʩ���O�Ŀ������O�䡢���Y�ȣ� |

|

�����^����M�ڈ��P�Σ� |

�^�����a�ԵĻ��A�Oʩ���O�Ŀ����ęC�����O��������������Y�� |

|

�����ۅ^ |

�^�����a�ԵĻ��A�Oʩ���O�Ŀ����ęC�����O��ͽ��O���a�S�����}���Oʩ����Ļ������Y�� |

|

�����������ģ������}�졢���ڱO�܂}�죩 |

��������������I�M�����õ��k����Ʒ����ͨ�\ݔ���ߡ��������MƷ���Լ����������_չ�C���������������M�ڵęC�����bж�O�䡢�����O��Ȱ��M��؛���k�����������ض��p�ⶐ؛� |

������2�����M����؛�����ⶐ�C���������I

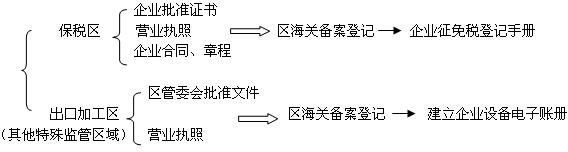

���������^���ض��p�ⶐ�O���M��ǰ���ύ����I���ⶐ��ӛ�փԡ��lƱ���b��Σ����ܺ��P�˜ʺl���M����؛�����ⶐ�C����

�������ڼӹ��^������������O�܅^���ض��p�ⶐ�O���M��ǰ���ύ�lƱ���b������ܺ��P����I�O������~���е�ӛ�����˰l�M����؛�����ⶐ�C����

����2���ض���I

������1���䰸��ӛ

������2�����M����؛�����ⶐ�C���������I

����3���ض���;

������1������Ͷ�Y�Ŀ�p�ⶐ��Ո

������2���������Y�Ŀ�p�ⶐ��Ո

������3���ƽ���Ʒ�p�ⶐ�M����Ո

������4�������ˌ���Ʒ�p�ⶐ��Ո

�����������M�ڨD�D�ύ�����������ļ��D�D���ܺ��P���l���M����؛�����ⶐ�C����

�����������T���M�ڨD�D�ύ���C�������D�D����ֱ�ٺ��P���l���M����؛�����ⶐ�C����

����4�����M����؛�����ⶐ�C������ʹ��

������1����Ч��6���£�������r����Ո�����L6����

������2�����С�һ�Cһ��������һ�Cһ�P������Ҫ�����Σ��tҪ�քe���I���ⶐ�C��

�����������M���ڈ��P

�����M�ڈ��P�����cһ���M����؛��Ĉ��P������ͬ����֮ͬ̎��

����1���M�ڈ��P�r�������P�μ��S�����C�⣬���ύ���M����؛�����ⶐ�C����

����2������O�܅^���б����^�����M��؛����P�Σ������^�����M��؛��䰸��Σ�

����3�����P�Ρ��䰸̖���ڃȣ�����M����؛�����ⶐ�C�����ϵ�12λ��̖

������������Ո����O��

�����ض��p�ⶐ؛���ں��P�O���ڝM���Ԅӽ�����P�O�ܣ��{���x������Ҫ�_����O���C���ģ������ԱO�����ތÝM֮����1������P��Ո�����P�Խӵ���Ո֮����20�ՃȺ˰l������O���C������

����1���O���ڝM��Ո����O��

����ԭ�p�ⶐ��Ո�ˡ������ܺ��P��Ո����O�ܡ����˺��l���p�ⶐ�M��؛�����O���C���� �Y�P

����2���O���ڃ���Ո����O�ܣ����ˇ����N�ۡ��D���ŗ��������\���⣩

������1���N�ۡ��D���k���{�����m�����P����ʹ�õĕr�g�������l������O���C�������������N�ۡ��D��

������2���D�oͬ�����܃��ݵ���I�����ܷ��������I���M����؛�����ⶐ�C�������{���k��؛��Y�D��

�����p����I�քe��������ܺ��P�k���M�������m��؛��ıO�������۳��ѽ�ʹ�õĕr�g��

������3�����\�����ġ��k���������m�����P�O���³��� ����I�ֈ��P�μ��������C��Ո����O�ܣ�

������4���ŗ�؛��� ���P�˜ʷŗ���؛�����u�����ÿ����U���죬�{�����I����O���C����

������5����I�Ʈa�������ض��p�ⶐ؛���̎����

��������Ո������������O�ܡ��M���Ʈa���㣬׃�u�����u����

����3�������^����I�ⶐ�M��؛����Ո����O�ܣ�

������Ո �������������ύ�S���C��������O��

�������v�����յ�֪�R�c��

����1�� ʲô���ض��p�ⶐ؛���������Щ��

����2�� �ض��p�ⶐ؛��ıO�������ǎ������Ҫ�c��ʲô��

����3�� �ض��p�ⶐ؛��Ĉ��P������Ďײ���

����4�� �ض��^ָʲô�^���p�ⶐ��Ո�ij���քe�����ӵģ�

����5�� �ض���Iָʲô��I���p�ⶐ��Ո�ij���քe�����ӵģ�

����6�� �ض���;ָ��Щ��;���p�ⶐ��Ո�ij���քe�����ӵģ�

����7�� ���ⶐ�C����ʹ��Ҏ������Щ��

����8�� �O�����ރ���Ո����O�ܵĸ��N��r���քe�k��ʲô���m��

��һƪ���Կ�����̄��c�F������

��һƪ�������J�C����һ���m����