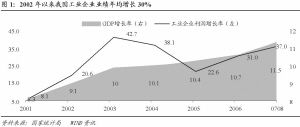

2002�ԁ��҇����I��I�I��������L30%

�Y�ρ�Դ�����ҽyӋ�� WIND�YӍ

��Iӯ�������������N�������ʱ��ָ�λ

�Y�ρ�Դ�����ҽyӋ�� WIND�YӍ

�҂���2008�꼰�Ժ��^�L�r�ڵ��Ї������lչǰ�����֘��^���L�ځ�������2003�ꌍ�F�˾�GDP1000��Ԫ���־�������]ُ�I��ƽ�r���أ����Ї������ѽ��������lչ�A�Σ�δ��20�������Ї��������S��lչ�r�ڡ��ڽ���ȫ���I�������л����Ј��������ص����£����GDP���ٿ����_��9%�����������L�Ą����ͽY��Ҳ���õ����ơ�

����ʯ�͵�Ӱ푣��҂��J��2008��A�����й�˾�I�����������ֽӽ�50%�����L�ٶȣ�����Ŀǰ�Ј����ձ��A�y��

���I����й�˾�I�����L�����_��50%���������m�������L����������I������ӯ�����L30%���ң���I���Ƹĸ�������ߘI�����L10%���ң��Y�aע�롢���w���С���ُ�ؽM����ʹ���й�˾���w�I������10%���ҡ����˹��I����й�˾�⣬2008���y�йɘI�������L50-60%����������й�˾�ĘI�����L���_��50%���ҡ�Ŀǰ�����ИIռȫ��A���������~��48%���ң����I��I����ռ��Ҳ���^40%����˽�����I�c���I��I�ɴ_��2008��I�����L�ӽ�50%��

չ��2009�꣬����������L���^�m����10%���ҵ����٣��҇����I��I�����������^��ă��������L�����⣬�AӋ2009�ꌢ�����й�˾����ʽ�lչ��픷�r�ڣ���������ጷţ������й�˾�������L�ṩ����֧�֡��C�Ͽ��]���AӋ2009�����й�˾�������L�S��30%�������L�ٶȵĸ����^�ߡ�

��I������ӯ�����L���_30%

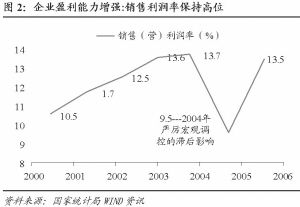

���ȣ������������L��Դ��ӯ���������@����ߡ��Ľ������L������2002���ԁ��҇�����һֱ����9%���ϵ�GDP���٣���Iӯ���������@��ߡ�2002��-2007��8�£����I��I����������~���L30%���ϡ���2005�����ڇ����ĺ��^�{�ص�Ӱ�֮�⣬������I���N�������ʏ�2000���10.5%������2004�ꡢ2006���13%�����Y�a�؈��ʏ�2002���2%��ߵ�2006���5.4%�����Y�a�����ʏ�3.4%������2006���6.2%����ʹ2005��ĺ��^�{��Ҳ��δ���Y�a�؈�ˮƽ�������Ӱ푣�

���^�{�ؕ���һ���̶���Ӱ���I���������L�����ڽ����������L�ĭh���£���I�����������L�Ļ���څ�ݺ�ֲ�����׃���b��2008���҇������Ԍ�����11%���ϵ����L�ٶȣ����]������Ӵ���^�{�����ȵ�Ӱ푣����I��I�^�m����30%���ҵ��������L�ǿ����ڴ��ġ�

���⣬�Ј��ձ���n���������������L�ž���Ӱ��҇��Ľ������L����Iӯ�����L�����ϣ����������������L�ž����҇����^�{�������ѽ�����׃�������^�{����������⡰���{�����ҽ�������҇����ڌ�����ه�̶����@�����ͣ������ɇ��ڮa�I�ֹ����Q�Y�����к��Ļ��a�ԣ���������������L�ž����҇��ě_�����ޡ�

��Σ�ؓ�����½����Y�a�|����߿�֧�������������L����I�����Y���ԣ����I�ԻI�Y��Ͷ�YռͶ�Y���~��75.8%�����J��ռͶ�Y�ı��س��m�½���ռ��ֻ��16.8%����ˣ�������ʡ������J�����ٌ���IͶ�Y����I�I�����LӰ����ޡ�

�����������^ʣ���҇���I���Ҏģ�Ĵ�������ӣ���I���г�ԣ���Y��2000���ԁ���������I�Y�aؓ���ʏ�69.7%�½���2006���65%�������Y�a���ʏ�2002��7.2%�½���2006���3%����I�Y�a�Y�����Y�a�|�����@���ƣ���Iӯ�����L���ЈԌ��Ļ��A��

���⣬�a�I����ʹ��IҎģЧ�������@����������������ڇ��ҼӴ�a�I���ϵIJ������Ą��������I�沢�ؽM��ͨ�^�a�I������̭���a�ܣ�ͨ�^��߹��ܭh���ijɱ���̭���С��I����������I�@�������õ��Ј������h������������I�����������h�h����С����I��

���N�����뿴����������I�������@����С����I��������I�cС����I���������L�ʲ��2003���9.4%�U��2006���12.6%���@�f���҇��������L������������Ǵ�������I��

���������ҽyӋ�ֵĔ������҇����й�˾��Ҏģ�����ό��ڴ�������I�ķ������S�����ܜp�š���I���g�����Լ���ُ�ؽM���Mһ�����S���҇���IҎģ��څ���Mһ���ӏ���Ҏģ��Ч�����������@��

���ö���܉����ӯ�����L10%

���^�y�㣬�����Ŀǰ���й�˾���H����27%�yһ�{����25%���t���й�˾���w�ĘI��ֻ�����L3%��Ӱ��ƺ����������HӰ푕���һЩ�����Ŀǰ�����^�ߵ���I��Ѹ�ٽ��͵�25%���������^�͵ĺܶ˾�Ԍ��^�m�S�փ��ݶ��ʣ����]�@һ���أ��҂��AӋ2008�����ö���܉���������й�˾�����������L����10%��

Ŀǰ���ИI�Č��H���ʲ�e�ܴ��y�С����ۡ�ͨ�š�ʳƷ��ϡ����خa���ИI�^�ߣ���30%-33%֮�g�������U��ˮ�\�ۿڡ�Ӌ��CӲ��������O�䡢���С���܇���r�I����ý��ܛ�����ИI�Ķ����^�ͣ���12%-17%֮�g��

���H������ߵ��y�ИI2008��ă��������ٌ������{�������13%���ϣ����ۡ�ͨ�š�ʳƷ��ϡ����خa���F·�\ݔ����·���Cȯ����������F�����^��̶ȵ����档Ŀǰ���H�����^�͵��ИI�ֶ��������^�m���ж��Ճ��ݵ��ИI�������{�����@Щ�ИI��Ӱ푲����ܴ��nj�����Щ�����^�������겻���^�m��ʩ���ݶ��ʵ��ИI�c��˾�t���^���ؓ��Ӱ푣���Cе����܇����늵��ИI�в����ڸ��¼��g��I�����й�˾��

����ʽ�lչ����ӯ�����L10%

2008���Ժ����۹ɽ�����M��߷��ڣ��عɹɖ|�����������й�˾�ķe�O�ԕ�Խ��Խ�ߣ��Y�aע�롢�Y�a�ÓQ�����w���еĹ�˾���������ӣ��Ķ�ʹ���й�˾���Y�a�|����ӯ�������õ�����e������δ��1-2��ȣ�����ʽ�lչ���ɞ����й�˾�������L����Ҫ���أ��Ķ��ɞ��������й�˾Ͷ�Y�rֵ����Ҫ��ʽ��

���ϣ�2007���Y�aע��ě_���ѽ����F������2007��������l�A�������й�˾�_��235�ң���2006�����L2�������ҳʬF���¼��ٵ�څ�ݣ�2007���ϰ����¾�17�ң��°����¾��_��27�ң����ٳ��^50%��

�������l�����w���еȴ�Ҏģ�Y�aע������P����Ҏ����2007����������C����ʩ����Ҏģ���Y�aע�넂���_ʼ��Ŀǰ��������l�A���Ĺ�˾ռ���й�˾������15%��ռ����ֵ���ؽӽ�1%��������ռ0.6%���ҡ��ɴ˿�Ҋ��ͨ�^�������l�����w���еȷ�ʽ���F���й�˾�����������L�Ŀ��g�ܴ�

���y�㣬����ʽ���L���o�����Ј�����10%���ҵ��������١�2007��������l�Ĺ�˾�ϰ��������300�|Ԫ���ң�ȫ�������AӋ��600�|Ԫ�����l�Ŀ2007�������δ��ʩ��������@Щ��˾2008�������Y�aע�뎧���������L50%���t�������Ӄ������s300�|Ԫ��2008�궨�����l���M���AӋ���Mһ���ӿ죬��ˣ������AӋ��ͨ�^���lע���Y�a���o2008�ꎧ��600�|Ԫ���ϵ��������L�����⣬�Q�����w���С��ə��D���Y�a�ÓQ�ȷ�ʽ������ʽ���L���ٶ�Ҳ�dz��죬�҂��J�飬�@Щ�Y�aע�뷽ʽ���ٕ�����300�|Ԫ���ϵ��������L��