������(li��n)䓌�(zhu��n)�壺2007�����҇�(gu��)��Fұ�𡢻�������ɫұ�����C(j��)е�T����ИI(y��)�ij��m(x��)��(w��n)���l(f��)չ�ȣ����õĽ�(j��ng)��(j��)���(hu��)�l(f��)չ�h(hu��n)���;���Ј�(ch��ng)����������(d��ng)�ˌ�(du��)�����a(ch��n)Ʒ�Ј�(ch��ng)�ĸ�����̿�Ј�(ch��ng)�a(ch��n)�N(xi��o)��ʢ���r(ji��)�����δ���������_(d��)550Ԫ/��������(chu��ng)��(gu��)��(n��i)��̿?j��)r(ji��)��vʷ��λ����I(y��)��(j��ng)��(j��)Ч����ƣ����g(sh��)�M(j��n)������̭��Y(ji��)��(g��u)�{(di��o)���ӿ��M(j��n)�У��҇�(gu��)��̿�Ј�(ch��ng)���w�ʸ�λ�ϝq�B(t��i)��(sh��)�����^���߽��x���£�һ��2007��1��25�գ��̄�(w��)�����桶2007�꽹̿������I(y��)���Ρ����ӏ�(qi��ng)�Ї�(gu��)��̿������I(y��)�Y�|(zh��)�������ܴ�Ӱ�2007��1�·ݽ�̿����ƽ���r(ji��)���150.3��Ԫ/�����h(hu��n)�ȝq24.8%�����m(x��)��2006����ԁ�(l��i)������(sh��)������2007��2��8�գ�ؔ(c��i)��������(gu��)�Ҷ���(w��)�����P(gu��n)���{(di��o)����ú�YԴ���m�ö��~��(bi��o)��(zh��n)��֪ͨ����ʡ�����΅^(q��)��ֱݠ�С�Ӌ(j��)��������ؔ(c��i)���d(��)���ط�����(w��)�֣��½����a(ch��n)���O(sh��)���F(tu��n)ؔ(c��i)��(w��)�֣�����M(j��n)��ú�ĺ����_(k��i)�l(f��)���ã���(j��ng)��(gu��)��(w��)Ժ����(zh��n)����2007��2��1���𣬌���ú���YԴ���m�ö��~��(bi��o)��(zh��n)�_����ÿ��8Ԫ������2007��6��1����̿�����P(gu��n)�������ٴ����{(di��o)����ԭ��(l��i)��5%�{(di��o)��15%��ֱ�ӌ�(d��o)�½�̿���ڳɱ������������6�·ݳ���FOB(�x���r(ji��)��)���~186��Ԫ/��Ӌ(j��)��6�·ݽ�̿���ڳɱ�����16��Ԫ/�����ң��ġ�2007��10��22�Շ�(gu��)�Ұl(f��)ί���桶��̿�ИI(y��)��̭���a(ch��n)����I(y��)���Ρ����ڇ�(gu��)�Ұ��O(ji��n)���T(m��n)�Ĵ��������£��˴���Ӌ(j��)�P(gu��n)ͣС�C(j��)��69�ң���?f��n)t��Ӌ(j��)99������̭��̿���a(ch��n)��1075.9�f(w��n)��������41�l��(gu��)�ҽ�̿�ИI(y��)���^����ԔҊ(ji��n)����������

����

����һ����̿�����YԴ������

����

����1��2007��a(ch��n)����ʡ��̿��������

����

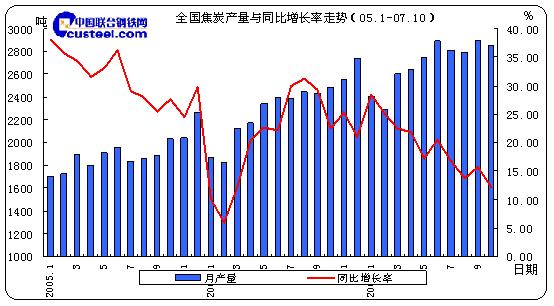

������1����̿�a(ch��n)��ƽ��(w��n)���L(zh��ng) ͬ�������½�

����

������(j��)䓅f(xi��)�a(ch��n)����(sh��)��(j��)�@ʾ:����1-10���҇�(gu��)��Ӌ(j��)���a(ch��n)��̿2.69�|���ӽ�ȥ��ȫ��2.77�|�����վ��a(ch��n)��87.98�f(w��n)��,ͬ�����L(zh��ng)19.65%����(gu��)��(n��i)��̿�a(ch��n)����(sh��)�F(xi��n)ƽ��(w��n)���L(zh��ng)����ǰʮ��(g��)��ͬ�����L(zh��ng)�ʅs�^ȥ���½�5.7%����������B(t��i)��(sh��)�������@��

����

����

����

����

������D��ʾ�������������(gu��)��(n��i)��̿�Ј�(ch��ng)��?ch��)?gu��)�Һ��^�����{(di��o)�غ��Ј�(ch��ng)�����p��Ӱ��£��a(ch��n)������½���2�·��_(d��)�����(n��i)�a(ch��n)�����ֵ2288.92�f(w��n)��/�£��ĵڶ�����3�·��_(k��i)ʼ���F(xi��n)���c(di��n)����̿�Ј�(ch��ng)�a(ch��n)�������������(gu��)��(n��i)���ͽ�?f��n)t�ĝMؓ(f��)�����a(ch��n)��һ�������I(y��)��?f��n)t��Ͷ�a(ch��n)ֱ����ʹ�a(ch��n)�����������ڽ���5���s����ȥ�꽹̿�a(ch��n)�����ˮƽ2736.15�f(w��n)�������F(xi��n)������(d��ng)�Ԯa(ch��n)���������M�ܽ�̿�a(ch��n)�����f���ֿ������L(zh��ng)����ͬ�����L(zh��ng)�ʴ���½��������ֻ���B(t��i)��(sh��)����������Ҫԭ�����ڽ�̿�a(ch��n)������(sh��)׃������ռ�����İٷֱȜpС���£�����ú̿�a(ch��n)�ܳ��m(x��)���͇�(gu��)�Ҹ��M(j��n)һ����(ji��)�ܜp�����ߵ����룬�a(ch��n)��ͬ���������F(xi��n)�»���

����

������2���a(ch��n)����ʡռ��̿���a(ch��n)����80%

����

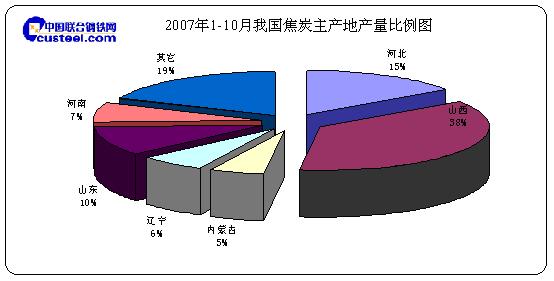

������(j��)䓅f(xi��)�a(ch��n)����(sh��)��(j��)�@ʾ:��(gu��)��(n��i)��̿�a(ch��n)���ʬF(xi��n)���^(q��)������������Ҫ�a(ch��n)����ʡ��̿�a(ch��n)���^�m(x��)�����L(zh��ng)��ɽ�����ӱ���ʡ��̿�a(ch��n)��ռ��ȫ��(gu��)��̿���a(ch��n)�ܵ�һ�����ϣ�ɽ�����ӱ���ɽ�|�����ϡ��|������(n��i)�ɡ����K�����ϡ�������Ĵ���10��(g��)��̿�a(ch��n)��>400�f(w��n)��ʡ/�^(q��)�ж��^ȥ���������L(zh��ng)��������6��(g��)ʡ�ݽ�̿�a(ch��n)����������ƽ��������

����

����

����

����

�������У�ɽ��ʡ1-10����Ӌ(j��)�a(ch��n)��8004.34�f(w��n)����ռȫ��(gu��)��̿�a(ch��n)����38%ͬ�����L(zh��ng)16.3%����(d��ng)?sh��)���˴��?gu��)ģ�Ľ�̿�a(ch��n)����Ҫ����(d��ng)?sh��)��д�����ԭú��������ú������ȫ�?gu��)Ҳ��λ��ǰ�У��ܴ�����֧�ή�(d��ng)?sh��)ؽ�̿�I(y��)�a(ch��n)��ጷţ��a(ch��n)��λ��ȫ��(gu��)���ף��ӱ�ʡ1-10����Ӌ(j��)���a(ch��n)��̿3319.12�f(w��n)����(w��n)�ӵڶ���ԓʡ��̿�a(ch��n)���ϝq��Ҫ���ܳɱ�Ʒ�̓r(ji��)���q����;�\(y��n)ݔ�ɱ������ϝq����(d��ng)?sh��)�䓏S�Ñ��Ӵ�ʡ��ُ(g��u)��ɽ�|�����ϡ��|���քe��2263.73�f(w��n)����1606.33�f(w��n)����1399.77�f(w��n)������λ������λ���քeռȫ�꿂�a(ch��n)����10%��7%��6%������ָ�Ĵ����F�ݡ����ϡ��������(n��i)�ɹš��Ϻ������K�������ȵ^(q��)��Ӌ(j��)�a(ch��n)��ռȫ��(gu��)���a(ch��n)����19%��

����

����2����̿���ڃr(ji��)�����p

����

����2007��ȫ��?q��)���̿�����������L(zh��ng)���Ї�(gu��)��̿�������~�Ĝp�٣���(gu��)�H���\(y��n)�M(f��i)���ϝq�Լ���(gu��)�H����ú�r(ji��)����ϝq���Ƅ�(d��ng)���Ї�(gu��)��̿���ڃr(ji��)��Ĵ���ϝq��

����

����

����

����

�����Ї�(gu��)����������Ҫ�Ľ�̿���ڇ�(gu��)��2006���Ї�(gu��)�Ľ�̿������ռ���罹̿�Q(m��o)������50%���ҡ������ԁ�(l��i)�����˿����YԴ�Ԯa(ch��n)Ʒ�ij��ڣ��Ї�(gu��)������˽�̿�ij��ڶ��ʵ�ͬ�r(sh��)(2007��6�����{(di��o)��15%)���p�˽�̿�ij������~��1329.2�f(w��n)������ͬ�r(sh��)��(gu��)�H�������ӣ��ɴˌ�(d��o)���Ї�(gu��)��̿���ڃr(ji��)���ϝq��10�·�12.5%�ҷֵĽ�̿���ڃr(ji��)���ѽ�(j��ng)ͻ����300��Ԫ/������ĩ��߃r(ji��)���ѽ�(j��ng)�_(d��)��350-370��Ԫ/�����ڇ�(gu��)�Һ��^�����{(di��o)���£���(gu��)��(n��i)������I(y��)�����ǰȫ�����ڽ�̿��ǰ�����ȹ����ڽ�̿1173�f(w��n)����������ռ����ȫ��Ľ�̿�������~��90%,���ֱ�ӌ�(d��o)���S���C���㣬��̿���ڃr(ji��)���q��

����

����3����̿�����YԴ��С������

����

����2007����ú̿?j��)r(ji��)���\(y��n)ݔ�ɱ�֧�μ����F�a(ch��n)���Ĵ�����L(zh��ng)����(d��o)�½�̿�����YԴ��С���ϝq���ϰ��꽹̿���������F�������������(d��ng)�������YԴ��������������S���������ȇ�(gu��)�ҵ�䓲��Ј�(ch��ng)���^�{(di��o)�ؼ��M(j��n)���ڶ��ʵ��{(di��o)����̿�������@���䣬���ʬF(xi��n)��ƽ��(w��n)�l(f��)չ�B(t��i)��(sh��)��

����

����

����

����

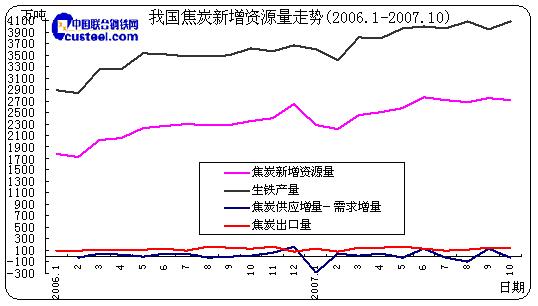

����䓅f(xi��)�y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ�� 1-10�·ݽ�̿�a(ch��n)��2.69�|���h(hu��n)���ϝq19.6%������(gu��)�ҳ������~����1400�f(w��n)����������ռ���a(ch��n)������5%�����Խ�̿�YԴ������С�����������������ڵ�������䓏S����(r��n)�sˮ�ҳ��F(xi��n)�p�a(ch��n)�͐��t�F(xi��n)�����F�a(ch��n)���½�3.1%���@ʹ�ý�̿�YԴ����(y��ng)�oȱ�̶Ȍ��������⣬����δ�[Ó�YԴ�o���ľ��档

����

��������ԭú֧�ν�̿�Ј�(ch��ng)�r(ji��)�����δ�q

����

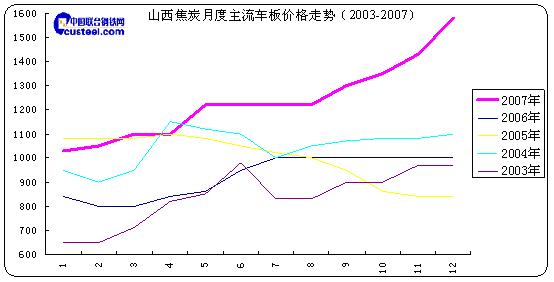

����2007��ȇ�(gu��)��(n��i)��̿�Ј�(ch��ng)�YԴƫ�o���r(ji��)�����δ���������� ��(j��)ɽ�����f(xi��)�y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ��ɽ���^(q��)����(j��)����������܇(ch��)��r(ji��)��������1030Ԫ/���q��12�·ݵ�1580Ԫ/�����q����Ӌ(j��)�_(d��)��550Ԫ/����������5�·ݣ�ɽ������܇(ch��)��r(ji��)���_(d��)��1220Ԫ/�����_(d��)����2003�ԁ�(l��i)��(gu��)��(n��i)��̿?j��)r(ji��)������ˮƽ,��������������ƽ��(w��n)�ĕr(sh��)��̿?j��)r(ji��)���B�m(x��)�ɴr(ji��)�����ϝq��(chu��ng)��ɽ���^(q��)��̿܇(ch��)��r(ji��)��vʷ�¸ߡ�

����

����

����

����

����

�������ψD��ʾ�������һ���ȣ���(gu��)��(n��i)��̿?j��)r(ji��)���B�m(x��)�ɴ����{(di��o)���քe�{(di��o)����20Ԫ/����50Ԫ/�����q�r(ji��)��Ҫ��ؔ(c��i)��������(gu��)�Ҷ���(w��)����2007��2��1���𣬌���ú���YԴ���m�ö��~��(bi��o)��(zh��n)���{(di��o)��ÿ��8Ԫ����֮ú̿�YԴ�o�����\(y��n)ݔ���y�����ؾC��Ӱ푣�ͬ�r(sh��)�ڳ��ڷ��棬���҇�(gu��)��̿���ڼ����P(gu��n)����̿�ij��ڃr(ji��)����u��������̿�ۿڳ��ڃr(ji��)�q��175-178��Ԫ/����FOB������(j��ng)�v���ڃr(ji��)��ƽ��(w��n)���ڵڶ�����5�·ݽ�̿?j��)r(ji��)���ٴ��ϝq��4��18�Շ�(gu��)��(w��)Ժɽ��ú̿ԇ�c(di��n)����"����"�� 6��1�ս�̿�����P(gu��n)�������ٴ����{(di��o)����ԭ��(l��i)��5%�{(di��o)��15%����(d��o)�½�̿���a(ch��n)�ɱ��ͳ��ڳɱ������������(gu��)��(n��i)��̿?j��)r(ji��)���q120Ԫ/�����ң��_(d��)����(d��ng)?sh��)������?gu��)��̿܇(ch��)��r(ji��)��1220Ԫ/�����˸�һֱƽ��(w��n)�\(y��n)�С���9�·݇�(gu��)��(n��i)��̿?j��)r(ji��)����������{(di��o)�q����80Ԫ/�����˴r(ji��)���q��Ҫ��ɽ���ӱ���ʡ8��16������(zh��)��Ӌ(j��)�����M(f��i)����Ӱ푡����ļ��Ƚ�̿�B�m(x��)���r(ji��)���ϝq����Ӌ(j��)�q���_(d��)��280Ԫ/�����M��䓲��Ј�(ch��ng)��λ���{(di��o)�̼ҿ����������揊(qi��ng)�ң���䓏S�������(r��n)��u�½�����10��1�Շ�(gu��)�ҳ��_(t��i)��ɽ��ʡ�Vɽ�h(hu��n)���֏�(f��)�������C����ȡʹ�ù����k��(ԇ��)������ɽ��ʡú�V�D(zhu��n)�a(ch��n)�l(f��)չ�Y����ȡʹ�ù����k��(ԇ��)����ͬ�ڇ�(gu��)�Ұl(f��)��ί�ٴ��{(di��o)���ϾW(w��ng)늃r(ji��)�������|��늾W(w��ng)���Լ��ɱ��̓r(ji��)��ÿ����q500Ԫ/������ȫ��(gu��)��ú�YԴ�o����ú̿?j��)r(ji��)���q�ĉ����£�������I(y��)���ȝq�r(ji��)�Դ��D(zhu��n)�ƽ�̿�ɱ�������

����

����������̿���ڃr(ji��)���q

����

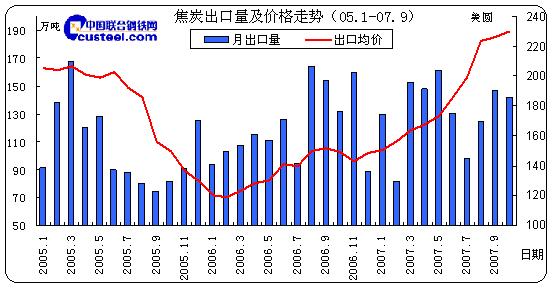

�������P(gu��n)����(sh��)��(j��)�@ʾ������1-9�£��҇�(gu��)�����ڽ�̿1173�f(w��n)������ȥ��ͬ�����L(zh��ng)9.6%���@һ�������ϰ���22.4%�����L(zh��ng)�����½���12.8��(g��)�ٷ��c(di��n)�����I(y��)��(n��i)��ʿ�J(r��n)�飬�@���χ�(gu��)�Ҍ�(du��)��̿���YԴ�Ԯa(ch��n)Ʒ�����߃A���Ї�(gu��)��̿���a(ch��n)��(y��ng)�ԝM���(gu��)��(n��i)���������

����

����1���A���^(q��)��̿���ڳ��^(gu��)������8��

����

����

����

����

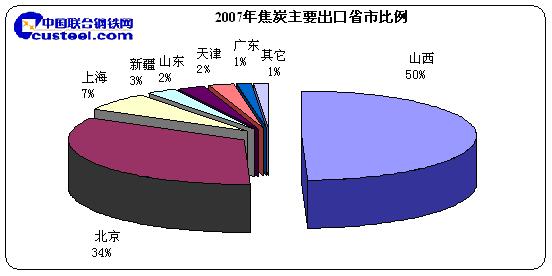

�����ij���ʡ�Ё�(l��i)����ɽ����������ȫ��(gu��)��̿��������Ҫ�ăɂ�(g��)�^(q��)���佹̿����ռ������84%�����У�1-10�·�ɽ��ʡ��Ӌ(j��)���ڽ�̿657.72�f(w��n)������ռ���ڿ���50%�ěQ��(du��)��(y��u)��(sh��)λ�Ӱ��ף� 1-10��ԓʡ��̿���ڄ�(chu��ng)�ճ��^(gu��)12�|��Ԫ��ͬ�����q58.2%������1-10�³�����Ӌ(j��)447.25�f(w��n)��,��̿�����Ϻ����½���ɽ�|����V�|��ǰ�ڳ����^�ٵ�ʡ�н���������ӣ�����ʡ�г������քeռ����̿���ڿ�����7%��3%��2%��2%��1%��

����

����2���Ї�(gu��)��̿���ښW�ˡ��n��(gu��)����λ

����

����

����

����

����

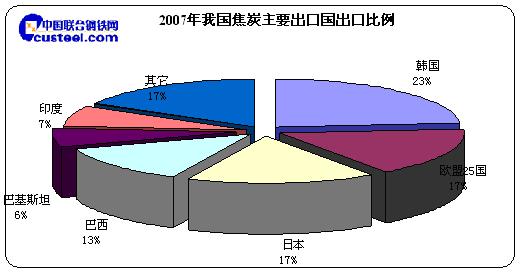

�����ij��ڇ�(gu��)�e��(l��i)�����Ї�(gu��)��̿�ij���Ŀ��(bi��o)�Ј�(ch��ng)�ڽ���](m��i)�аl(f��)���@��׃�����ձ����W�ˡ����ޣ���Ҫָ����(gu��)�Ͱ�������ӡ���Ĵ��Ј�(ch��ng)�ĵ�λ���Ʉ�(d��ng)�u����ˣ��҇�(gu��)�����J(r��n)���(gu��)�H�Ј�(ch��ng)��(du��)�Ї�(gu��)��̿������������(du��)��(w��n)�������КW��25��(gu��)�Z���҇�(gu��)��̿��һ���ڇ�(gu��)������ռ�҇�(gu��)��(d��ng)�³��ڿ�����23%���ձ������������ôͻ�˹̹��̿�������քeռ�҇�(gu��)������14%��11%��10%��8%λ��ǰ��λ��

����

����3��2008�꽹̿�������~څ�o

����

�������̄�(w��)����2008�꽹̿�������~���(b��o)�l����������һ�������T(m��n)����ߡ��̄�(w��)��Ҏ(gu��)������Ո(q��ng)�������~�Ľ�̿���a(ch��n)��I(y��)��횷��ϡ������ИI(y��)��(zh��n)��l����(�ԇ�(gu��)�Ұl(f��)��ί�������I(y��)���Ξ��(zh��n))����2006�꽹̿���ڹ�؛��(sh��)����25�f(w��n)��(��)���ϣ��������(2004-2006)�����̿���ڔ�(sh��)����20�f(w��n)��(��)���ϣ��a(ch��n)Ʒ�|(zh��)���_(d��)���F(xi��n)�Ї�(gu��)�Ҙ�(bi��o)��(zh��n)����ȡ��ISO9000�|(zh��)���wϵ�J(r��n)�C������������I(y��)���˳����mȻ�˴ι����ġ�2008�꽹̿�������~���(b��o)�l�������(b��o)���](m��i)�����_��(l��i)�꽹̿�������~�ľ��w��(sh��)�����ī@�����~����I(y��)��(l��i)�������������̿�������~�����ګ@��������60�ҳ�����I(y��)�е�41�ҹ�˾���У���̿���ڼ��ж��M(j��n)һ����ߡ�������ʿ�J(r��n)�飬�S��2008�꽹̿�����T(m��n)���M(j��n)һ����ߣ��������I(y��)���˳���̿�����Ј�(ch��ng)��������I(y��)���R�ֻ����ڮ�(d��ng)ǰ��̿�a(ch��n)�����m(x��)���L(zh��ng)���������Ј�(ch��ng)����(du��)ή�s���΄�(sh��)�£�ԭ�е�һ���ֳ����YԴ���D(zhu��n)�����(n��i)�N(xi��o)���Ķ��Ӵ��(gu��)��(n��i)��̿�Ј�(ch��ng)���N(xi��o)�ۉ������@�ڿ��w����Ҫ������I(y��)�^�m(x��)��(ji��n)���ޮa(ch��n)�p�a(ch��n)�ı��r(ji��)���ߣ����C��(gu��)��(n��i)��̿�YԴ����(y��ng)���S����һ��(g��)�����ķ�����(n��i),����̿���ڙ�(qu��n)����u���У���ζ����I(y��)֮�g�ķֻ����������@���ИI(y��)���^�����@�ø���ij������~���ġ���̿���a(ch��n)��(y��ng)�����(gu��)��(n��i)����̿���a(ch��n)���ڸ���Ⱦ���ߺ������ИI(y��)����̿���a(ch��n)���ۭh(hu��n)��(ji��)�࣬���ۏ�(qi��ng)�ȸߣ�����Ⱦ���(y��n)�ص��ИI(y��)֮һ����(j��)�Ї�(gu��)�����ИI(y��)�f(xi��)��(hu��)�Y�ϣ����a(ch��n)1����̿��(hu��)�a(ch��n)��400����������ú�⣬�����^(gu��)���Е�(hu��)�д����ۉm��һ����̼���ж����w�ŷŵ�����С��������ų��Ľ��ͺ͏UˮҲ���д����ж����|(zh��)���B����º��L(zh��ng)����Ⱦ����ˮ��

����

�����ġ������YԴƫ�o������������

����

����1�����ν�ú�YԴ�oȱ �r(ji��)���q

����

����2007�꣬ȫ��(gu��)�Եľ�ú����(y��ng)�o������ú�r(ji��)��������Ŀǰ��(gu��)��(n��i)��ú̿�Ј�(ch��ng)����(y��ng)��r���҇�(gu��)ұ�I(y��)�İl(f��)չ��r���҇�(gu��)ұ���þ�ú����̿��ú̿�a(ch��n)Ʒ���^�m(x��)���ӣ���(gu��)��(n��i)��Ʒ�Nú̿�ʬF(xi��n)�r(ji��)�����ϝq��(sh��)�B(t��i)�����P(gu��n)����y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ��Ŀǰ�Ї�(gu��)�ǟ���ú�ă��M(j��n)�ڇ�(gu��)������ǰ9��(g��)�£��҇�(gu��)��Ӌ(j��)���M(j��n)�ڟ���ú20.26�|��������һ���ȣ��Ї�(gu��)�״γɞ�ú̿?j��)��M(j��n)�ڇ�(gu��)�����ú̿�^ʯ�͡��F�Vʯ֮�ɞ���һ�N���M(j��n)�ڵV�a(ch��n)Ʒ�������ܲ����l(f��)�҂���(du��)����(gu��)��Դ��ȫ��ֵē�(d��n)�n����ͬ�ڇ�(gu��)��(n��i)���ú�r(ji��)��ƽ���ϝq10-30Ԫ/�����ϝq�����_(d��)��3-5�����ú�r(ji��)��ƽ���ϝq30Ԫ/�����ϝq���ȸ��_(d��)8�����������ȣ�ú̿�q�r(ji��)��څ��(sh��)�ٴ����_�@�F(xi��n)�����H�ǽ�ú����(d��ng)��ú�r(ji��)��Ҳ��(ji��)��(ji��)��������(j��)̫ԭú̿�����Ј�(ch��ng)�ṩ�Ĕ�(sh��)��(j��)�@ʾ���S��ú̿���M(f��i)�߷�ĵ���(l��i)��ú̿���V�r(ji��)�����c(di��n)��ɢ���Լ���Ҫ���M(f��i)�^(q��)��ú̿���׃r(ji��)���ϝq���@����ͬ�^(q��)��(y��u)�|(zh��)��(d��ng)��ú�r(ji��)�����ϝq��15Ԫ�������_(d��)����295Ԫ���������Ϻ��������۰l(f��)������5500��ǧ�˃�(y��u)�|(zh��)��(d��ng)��ú����؛�r(ji��)���ǰ���ϝq�_(d��)20Ԫ���ң��_(d��)����580��590Ԫ�������Ƅ�(d��ng)��ú�r(ji��)���ϝq����Ҫ���أ��YԴϡȱ��������(y��ng)����ұ��ú�r(ji��)���ϝq�ĸ���ԭ��ú�a(ch��n)�����½���ֱ�Ӯa(ch��n)���ɱ�����;ұ��a(ch��n)�I(y��)���ٰl(f��)չ�ǃr(ji��)���ϝq�Ą�(d��ng)��֮Դ;��ͨ�������\(y��n)ݔƿ�i�ǃr(ji��)���ϝq���Ƅ�(d��ng)����;��Ϣ������ُ(g��u)�N(xi��o)��Ϣ������r(ji��)���ϝq�Ʋ�����;ú̿�YԴ���ϣ�ú̿�a(ch��n)�ܵõ���Ч����;ɽ����(sh��)��ú̿Ʊ�N(xi��o)���ƶȣ���Ч������ú̿�a(ch��n)�����^(gu��)�����L(zh��ng)��������ú̿?j��)r(ji��)���ϝq;��r(ji��)�ϝq��ͨ؛��Û����ú�r(ji��)�ϝq;ú̿�YԴ��څ�Ј�(ch��ng)�����µ��YԴ���ĸ﷽�����_(t��i)��ú̿�YԴ�ɱ�����(hu��)����;����ú̿�Ј�(ch��ng)һ�w�������ӿ죬��(gu��)�Hú̿�Ј�(ch��ng)�ĸ�λ�\(y��n)�����Ƈ�(gu��)��(n��i)ú�r(ji��)�ϓP(y��ng);��(gu��)�ҹ�(ji��)�ܜp�Ŵ�ʩ����Ȍ�(sh��)ʩ����̭�˴�����������a(ch��n)����ͬ�r(sh��)���^��ʹ��(gu��)��(n��i)�M�Ϯa(ch��n)���½���

����

�����C�ϸ���(g��)������Ј�(ch��ng)���أ� 2008���҇�(gu��)ұ��ú�r(ji��)����ϝq�����ɱ��⣬��(gu��)��(n��i)�⌣(zhu��n)���A(y��)�y(c��)����ú̿�q�������_(d��)��25%���������ڇ�(gu��)�ҵĺ��^�{(di��o)�أ�����ͨÛ�Ԟ���(gu��)�ҽ��ں��^�{(di��o)�ص���Ҫ�΄�(w��)֮һ����������ͨ؛��Û���_�����(hu��)��(w��n)�������(hu��)��r(ji��)��ˮƽ����(hu��)�q��̫�죬ԭú�r(ji��)��(hu��)���F(xi��n)�����q��

����

����2�����F�a(ch��n)������څ�� �r(ji��)���λ��q

����

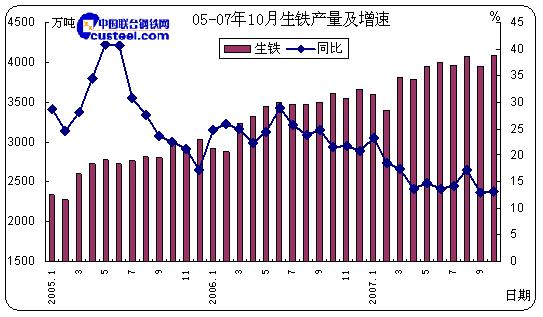

����䓅f(xi��)�y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ�� 2007���҇�(gu��)���F�r(ji��)���q1200Ԫ/����ɽ���^(q��)���S�����r(ji��)�����®a(ch��n)�����A�ݠ��(d��ng)����څ��(sh��)��07��1-10���҇�(gu��)���F���a(ch��n)����38742.09�f(w��n)�����^ȥ��1-10��33456.04�f(w��n)�������L(zh��ng)5286.05�f(w��n)����ͬ���ϝq15.85%������Ŀǰ���Fƽ���ծa(ch��n)��127.44�f(w��n)��Ӌ(j��)�㣬������҇�(gu��)�������Fȫ�꿂�a(ch��n)���s��4.65�|����

����

����

����

����

������D��Ҋ(ji��n)��2007���҇�(gu��)���F�®a(ch��n)���^�v��������ϝq�����c�v��ͬ����ȳ��A�ݠ��ϝq�B(t��i)��(sh��)��07��6��8��10����(g��)�£����F�®a(ch��n)�������^(gu��)4000�f(w��n)�����քe�_(d��)��4003.65�f(w��n)����4080.16�f(w��n)����4084.22�f(w��n)����10�����F�a(ch��n)���ք�(chu��ng)�vʷ��ߡ�07���ԁ�(l��i)�����F��������L(zh��ng)�ʾ����½�څ��(sh��)��07��1�£����F���L(zh��ng)�ʞ�24.63%������10�£��҇�(gu��)���F���L(zh��ng)�ʃH��13.2%������07��9�£����F���L(zh��ng)�ʞ�12.7%����vʷ���ֵ����(d��ng)�´�����L(zh��ng)�ʞ�17.5%���������F���L(zh��ng)��4.8��(g��)�ٷ��c(di��n)�����F�YԴ����(du��)��ȱ��䓏S������ُ(g��u)���ϣ����F������(y��ng)��07��1�´�䓮a(ch��n)����3811.91�f(w��n)�������L(zh��ng)�ʞ�26.36%�����L(zh��ng)�ʳ������f�pڅ��(sh��)������8�´�����L(zh��ng)�ʃH��13.3%����vʷ���ֵ��ͬ�£����F���L(zh��ng)�ʞ�17.31%���^������L(zh��ng)�ʸ߳�4.01��(g��)�ٷ��c(di��n)������(d��ng)�����F�Ј�(ch��ng)Ҳ�l(f��)���^��׃����8�����F�r(ji��)���ѽ�(j��ng)�_�ƚvʷ��߃r(ji��)λ����(gu��)�Һ��^���ߵČ�(sh��)ʩ�dz���(y��n)������̭���a(ch��n)�ܺͰ��z�Ĉ�(zh��)�У��Լ��ӱ�����·��Ӌ(j��)�����M(f��i)��ԭ�σr(ji��)��ߝq����(gu��)��(n��i)���F�Ј�(ch��ng)�ѽ�(j��ng)�l(f��)�������I(m��i)���Ј�(ch��ng)���u(m��i)���Ј�(ch��ng)�D(zhu��n)׃�ľ�׃������10�����F���L(zh��ng)���c������L(zh��ng)�ʻ�����ƽ���քe��13.2%��13.5%��������L(zh��ng)���Ը������F���L(zh��ng)��0.3��(g��)�ٷ��c(di��n)��

����

�����塢2008�꽹̿�Ј�(ch��ng)�A(y��)�y(c��)

����

����2008�����ИI(y��)�\(y��n)�м��l(f��)չ���_���������ӣ������I(y��)���R���µęC(j��)��������(zh��n);ú̿�YԴ�o���������ǟ���ú�YԴ�o������(d��o)��ȫ��(gu��)������(n��i)��(y��u)�|(zh��)��̿ϡȱ��ͬ�r(sh��)��(gu��)��(n��i)��Fԭȼ�σr(ji��)��ȫ���ϝq��һ���̶��Ϸ�ӳ�ˮ�(d��ng)ǰ�����һ�Εr(sh��)�ڃ�(n��i)�YԴ�Ԯa(ch��n)Ʒ�r(ji��)���^�m(x��)������څ��(sh��)��

����

�����������أ�

����

����1����(du��)������I(y��)�Ĝp����̭���a(ch��n)�ܡ��h(hu��n)�����o(h��)�����ȹ������䌍(sh��)���^�m(x��)���M(j��n)��

����

����2�����F�a(ch��n)���������ַ�(w��n)���ϝq��څ��(sh��)��

����

����3����Ʒ�̓r(ji��)�����ϝq��ֱ�ӌ�(d��o)�¶�;�\(y��n)ݔ�ɱ����ϝq��

����

����4����̿��ԭ��ú̼�r(ji��)���λ�\(y��n)�У������Ј�(ch��ng)��ú�YԴ�o����

����

����6����̿�YԴ�����½����������a(ch��n)���齹̿�Ј�(ch��ng)���m(x��)����ṩ�������l����

����

����7��������ú�(li��n)��(d��ng)��늃r(ji��)�п��ܕ�(hu��)�ٴ��ϝq��ֱ�Ӵ̼�������I(y��)���a(ch��n)�ɱ��ϓP(y��ng)��

����

������̿�»����أ�

����

����1�����ڶ����{(di��o)�����������ֵ�ĉ��������ڔ�(sh��)���п��ܵ��ڽ���ˮƽ;

����

����2�������ИI(y��)�½���?f��n)t�^�m(x��)���ӣ���̿�YԴ���Ӵ�

����

����3����(gu��)�ҼӴ�䓲��Ј�(ch��ng)���^�{(di��o)�أ�䓲��Ј�(ch��ng)���µ��������ӣ�

����

����4��ȫ��(j��ng)��(j��)���L(zh��ng)�A(y��)�����{(di��o)����Դ��������(sh��)�p����

����

����5����(gu��)�ҿ��Ƴ��ڵ��{(di��o)�ش�ʩЧ�����@�F(xi��n)�������������@���䡣

����

�����C��������2008��ú���ИI(y��)�l(f��)չ���w��á��Y(ji��)�χ�(gu��)�H��(j��ng)��(j��)�΄�(sh��)�����]��(gu��)��(n��i)���ν�(j��ng)��(j��)�h(hu��n)������(gu��)�Ҵ�������Լ��a(ch��n)�I(y��)���ߣ������Дࣺ2008�꣬����ú̿�F·�\(y��n)���������ޣ����\(y��n)ݔƿ�i�Ƽs����(d��ng)��ú�п��Ľ�����͵Ĺ���ƽ���B(t��i)��(y��ng)��,ƫ�o����l(f��)չ���r(ji��)�ʜغ��ϝq���߄�(sh��)؞����̿���迂�w����ƫ�o�Ŀ��^�h(hu��n)������(hu��)��׃���r(ji��)��(hu��)�^�m(x��)�ϝq�߄�(sh��)�Ĵ��ֲ�׃�����w�q��������С�ڱ���ȡ�