�D 1�����Ն����в�ͬ�ИI��ռ�ı���

�����Ї������lչ�h�����ط���

�ڻ��յĆ����У��J��Ӱ��Ї������lչ����ǰ��λ�����������ǣ��Ї����� WTO �� 47% ����I�x���F�����a����ͨ�������b���������� 41% ����I�x�����H�Ą�������I�lչ�� 32% ����I�x��

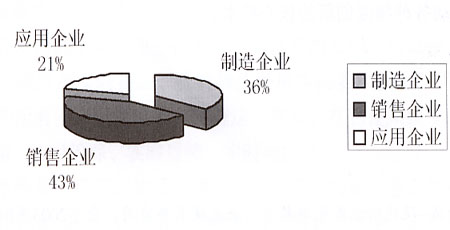

���������b�䑪���Ј�

�ڻ��յĆ����У������b�䑪���Ј�����ǰ��λ���ИI�x������ǣ���܇�ИI�� 71% ����I�x������ИI�� 57% ����I�x������ИI�� 47% ����I�x��

���⣬���� 40% �� 25% ����I�J�������b��đ����Ј���ˎƷ�͟����ИI������ͻ����

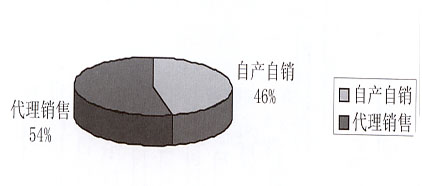

�D 2 �҇������b�����Ҫ�����I��

�������aƷe�{�����

һ�������O�������c�N��

�����{��������O������������ڣ�늄Ӻ��J����ʽ���ؙC����ʽ���ؙC���Tʽ���ؙC�ȡ��{��������ӱ���I�У������O��������I 2004 ���^ 2003 ����I��aֵ���L���ȵ��� 20% ��ռ 50% �ң����L���ȸ��� 70 ռ 50% �����ژӱ��^�٣�������ȫ��ӳ��I�����L��r���������������҇������O���Ј���Ѹ�ٵس��������������о�İlչ���g��

�{����������Иӱ���I������δ�� 3 ���^ 2004 ����I���aҎģ���^�����L�����У��� 1/3 ����I�ДU��Ӌ���� 2/3 ��I���r�]�ДU��Ӌ����

�{��������ӱ���I��ռ 41% �����O���N����I�Ԯa���N��ռ 59% �����O���N����I�����N��������I�������O�䡣

�{��������ӱ���I���N�ۇ��ȮaƷ��ռ 55% ���N�ۇ���aƷ��ռ 5% ���N�ۇ��Ⱥ͇���aƷ��ռ 40% ����D 3 ��ʾ��

�D 3 �N�ۇ��ȡ�����aƷ���^

�{��������ӱ���I���O���N�������д������\ݔ��I��ռ 33% �����w�\ݔ��I��ռ 26% ����I����I��I��ռ 57% ��������Y����I��I��ռ 43% ���M����؛�\������I��ռ 19% ���F·վ�����I��λ��ռ 14% �����I�̘I���l����؛���е�ռ 19% ����·վ�����I��λ��ռ 19% ����I�̘I���l����؛���е�ռ 19% ���ۿ�վ�����I��λ��ռ 24% ��������Y���l����؛���е�ռ 14% ���C��վ�����I��λ��ռ 26% ���������Y���}����������I��ռ 26% ����I������I��ռ 33% ����D 4 ��ʾ��

�D 4 �N�ۿ͑�����ͷֲ�

���������O��������c�N��

�����{���У������O��������I��ָ�����������ڣ�؛�ݡ������_���߿����I܇�ȡ�

�{����������ӱ��������O�� ������Iδ�� 3 ���^ 2004 ����I���aҎģ�����L�����AӋ 20% ��ռ 33% �����L������ 20%~30% ��ռ 17% �����L���� 30%~40% ��ռ 17% �����L���� 40%~50% �� 33% ����D 5 ��ʾ��

�D 5 δ�� 3 ���c 2004 ����aֵ���L���ȷֲ��D

�{������������O��ӱ���I���ДU��Ӌ����ռ 40% ���]�ДU��Ӌ����ռ 60% ���J���Ї������b������I���a������������������Iռ 100% ��

�{��������ӱ��������O����N����I�Ԯa���N��ռ 42% �������N�۵�ռ 58% ����D6 ��ʾ��

�D 6 �Ԯa���N�c�����N�۱��^

��һƪ���Ї������b���Ј��{�����

��һƪ���tˎ��ͨ�}����Ҫע��Ć��}